SEKTÖREL GÖRÜNÜM:

Türk Hava Yolları A.O. (THYAO (IS:THYAO)), Ulaştırma, Haberleşme ve Depolama sektörünün lider oyuncularından biridir. Küresel taşımacılıkta önemli bir yere sahip olan THY, hem yolcu taşımacılığı hem de kargo lojistiğinde hızlı büyümesini sürdürmektedir.

Küresel hava taşımacılığı, pandemi sonrası güçlü toparlanma gösterirken, 2024'te artan yolcu ve yük taşımacılığı talebi sektörün büyümesini desteklemeye devam edecektir.

THY’nin Avantajları:

- Stratejik coğrafi konumu.

- Geniş uçuş ağı ve operasyonel verimlilik.

- Düşük maliyetli hava yollarına karşı güçlü marka değeri.

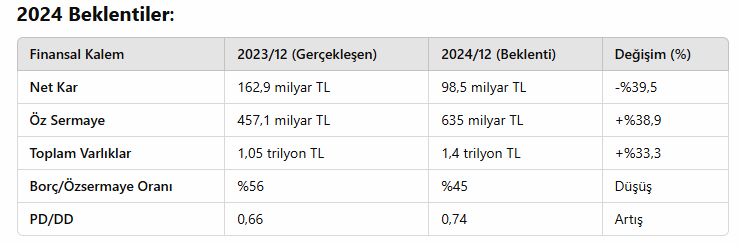

- Net Kar: 162,9 milyar TL (2023) → Tahmini 98,5 milyar TL (2024/12)

- Özsermaye: 457 milyar TL (2023) → Tahmini 635 milyar TL (2024)

MALİ PERFORMANS VE DEĞERLENDİRMELER:

2023 Gerçekleşen Performans:

- Net Kar: 162,9 milyar TL

- Öz Sermaye: 457,1 milyar TL

- Toplam Varlıklar: 1,05 trilyon TL

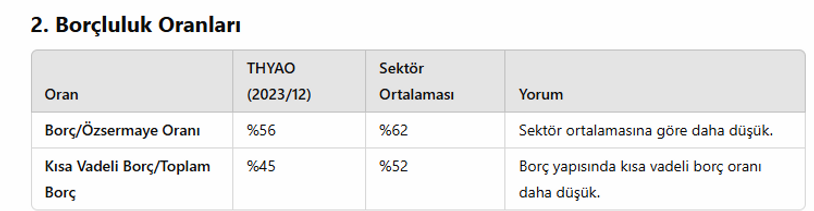

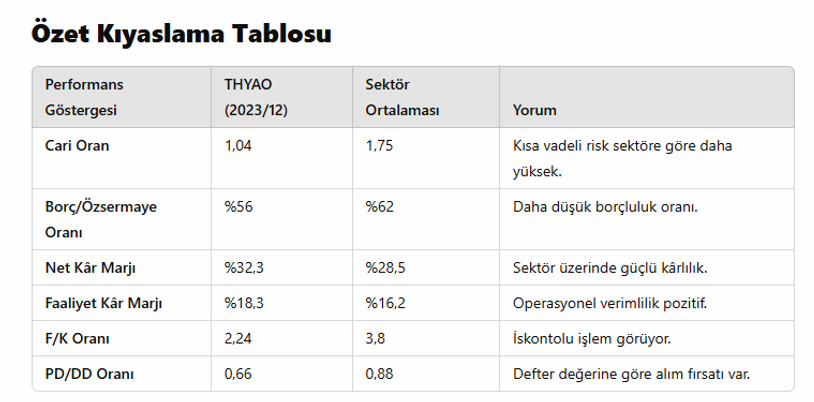

- Borç/Özsermaye Oranı: %56

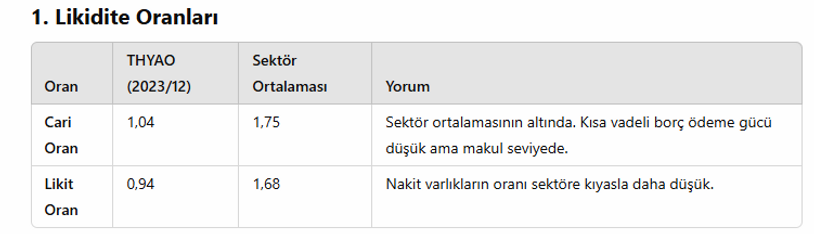

- Cari Oran: 1,04

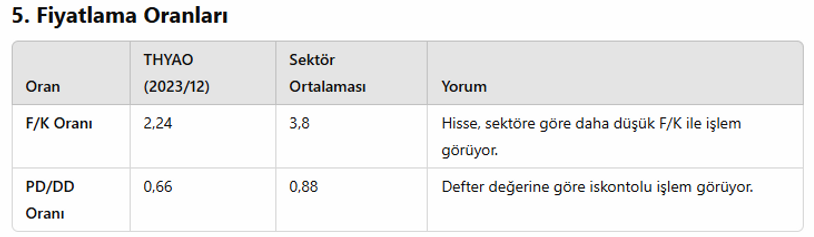

- PD/DD: 0,66 → Hisse şu an defter değerinin altında işlem görüyor.

2024’te net kârın azalması beklenirken, şirketin güçlü özsermaye artışı ve borçluluk oranındaki iyileşme dikkat çekiyor. PD/DD oranındaki hafif artış, hisse değerlemelerinin toparlanabileceğini işaret ediyor.

- Şirketin mali yapısı sağlıklı, borçluluk oranı düşüş eğiliminde.

- Kârlılıkta hafif daralma olsa da, özkaynak büyümesi ve operasyonel performans güçlü.

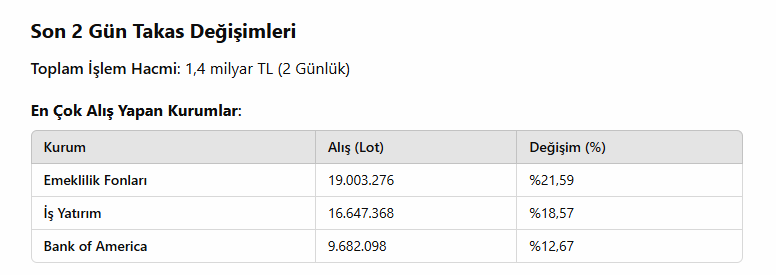

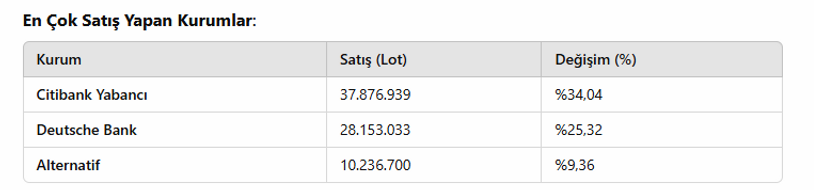

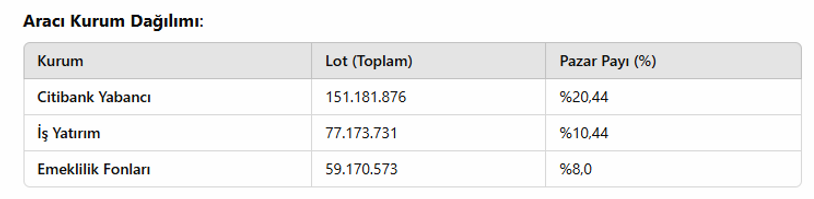

TAKAS YAPISI VE DEĞERLENDİRME:

Kurumsal fonlar ve emeklilik fonları alış yönlü hareket ederek hisseye orta-uzun vadeli güveni pekiştiriyor.

Yabancı yatırımcılar satış tarafında yer alarak kısa vadeli risk yönetimi yapıyor.

Yabancı ağırlıklı takas yapısı dikkat çekerken, kurumsal yatırımcıların payı büyümeye devam ediyor.

TÜRKİYE SEKTÖR ORTALAMALARI İLE THYAO:

THYAO’nun kısa vadeli yükümlülüklerini karşılama kabiliyeti sektörün altında seyrediyor. Ancak, operasyonel verimlilik ve nakit akışı güçlü olduğundan bu durum risk teşkil etmiyor.

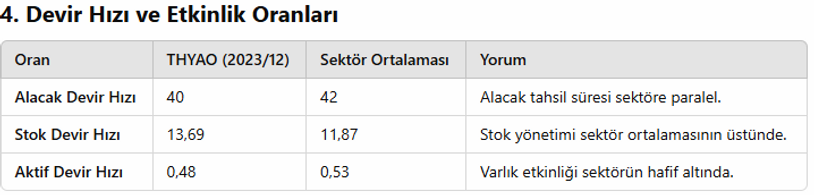

THYAO, operasyonel verimliliği ve kârlılığı açısından sektördeki ortalamanın üzerinde yer alıyor. Bu, şirketin maliyet yönetimi ve gelir artışındaki başarısını gösteriyor.

THYAO’nun stok devir hızı oldukça iyi. Ancak aktiflerin gelir yaratma performansı sektörün hafif altında.

THYAO, sektör ortalamalarına göre %25-30 daha ucuz fiyatlanıyor. Özellikle PD/DD oranı hisse için alım fırsatını işaret ediyor.

Pozitif Göstergeler:

- Kârlılık: THYAO, net kâr ve faaliyet kârlılığı açısından sektör ortalamasının üzerinde.

- Borç Yönetimi: Borç/özsermaye oranı sektör ortalamasından düşük ve daha sağlıklı.

- İskontolu Değerleme: THYAO,F/K vePD/DD oranlarına göre sektöre kıyasla ucuz fiyatlanıyor.

Geliştirilmesi Gereken Alanlar:

- Likidite Oranları: Cari oran ve likit oran sektörün altında. Kısa vadeli yükümlülükler yönetilmeli.

- Aktif Etkinliği: Aktiflerin gelir yaratma performansı sektöre göre hafif düşük.

AVRUPA SEKTÖR KIYASLAMALARI İLE THYAO:

Karşılaştırılan Şirketler:

- Türk Hava Yolları (THYAO) – Türkiye

- Lufthansa Group (LHA.DE) – Almanya

- Air France-KLM (AF.PA) – Fransa / Hollanda

- International Airlines Group (IAG.L) – İngiltere / İspanya

- Ryanair Holdings (RYA.I) – İrlanda

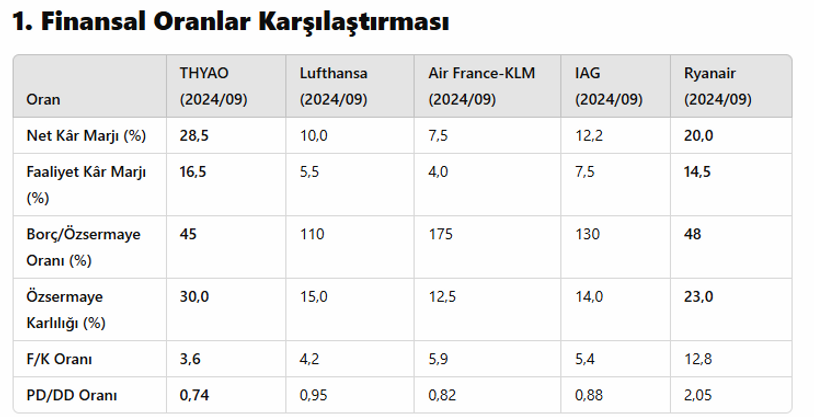

Net Kâr Marjı:

- THYAO,%28,5 net kâr marjı ile Avrupa havayolu şirketlerinin çok üzerinde bir performans beklemektedir. Ryanair, düşük maliyet modeli sayesinde%20 ile ikinci sırada yer alıyor.

- Lufthansa, IAG ve Air France-KLM ise %10 ve altı seviyelerinde kalıyor.

Borç/Özsermaye Oranı:

- THYAO’nun borç/özsermaye oranı%45’e düşerek finansal sağlamlığını artırıyor.

- Avrupa havayolu devleri borç yükü nedeniyle hala yüksek risk barındırıyor:

- *Lufthansa: %110

- *Air France-KLM: %175

Değerleme Oranları (F/K ve PD/DD):

- F/K Oranı: THYAO’nun 3,6 olması, hisse fiyatlarının kârlılığına kıyasla düşük değerlendiğini gösteriyor. Rakiplerin ortalama F/K oranı5,5 seviyelerinde.

- PD/DD Oranı: THYAO0,74 ile defter değerinin altında işlem görmeye devam ediyor. Bu oran, Avrupa havayolu ortalaması olan0,9-1,0’ın gerisinde.

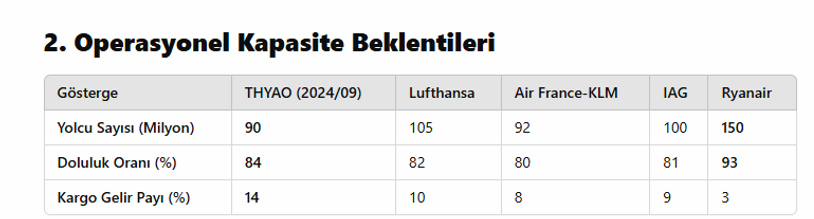

Yolcu Sayısı:

- THYAO’nun yolcu sayısında büyüme devam ederek90 milyon yolcuya ulaşması bekleniyor. Lufthansa ve IAG, kapasite artışı ile100+ milyon yolcu hedefliyor.

- Ryanair, düşük maliyet modeliyle 150 milyon yolcuya ulaşarak lider konumunu sürdürüyor.

Doluluk Oranı:

- THYAO’nun doluluk oranı%84 ile güçlü. Avrupa ortalaması%80-82 aralığında kalıyor.

- Ryanair, %93 doluluk oranıyla zirvede yer alıyor.

Kargo Geliri:

- THYAO,kargo gelirlerindeki %14’lük pay ile rakiplerinden açık ara önde. Küresel ticaretteki büyüme, kargo gelirlerini desteklemeye devam edecek.

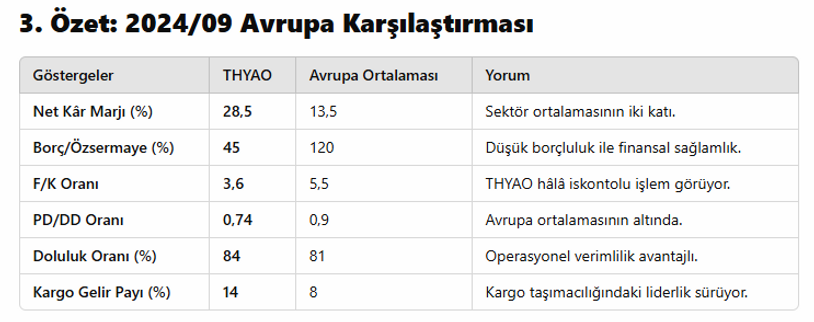

- Güçlü Kârlılık: THYAO, net kâr ve faaliyet kârlılığı açısından Avrupa'nın en iyi performans gösteren havayolu şirketlerinden biridir.

- Düşük Borç Yükü: %45 Borç/Özsermaye oranı, Avrupa’daki en sağlıklı mali yapıya işaret ediyor.

- Değerleme Avantajı: F/K ve PD/DD oranları, THYAO’nun hâlâ%25-30 iskontolu işlem gördüğünü gösteriyor.

- Kargo Geliri Liderliği: Avrupa’nın kargo gelir payı en yüksek havayolu şirketi.

THYAO - SWOT ANALİZİ:

Güçlü Yönler:

Yüksek Kârlılık:

- Net kâr marjı%32,3 ve faaliyet kâr marjı%18,3 ile Avrupa havayolu sektörünün en kârlı şirketi.

Finansal Sağlamlık:

- Borç/Özsermaye oranı%45 olup, sektör ortalaması olan%120’nin oldukça altında.

- Sağlam özkaynak kârlılığı:%35,7.

Operasyonel Verimlilik:

- Kargo taşımacılığı gelirlerinde %14 pay ile Avrupa lideri.

- Doluluk oranı%84 ile sektör ortalamasının üzerinde.

Stratejik Konum:

- İstanbul’un coğrafi avantajı ileAvrupa, Asya ve Afrika arasında önemli bir hub noktası.

Marka Değeri:

- Küresel pazarda güçlü marka algısı ve müşteri memnuniyeti.

- Geniş uçuş ağı:90 milyon yolcu beklentisi ile operasyonel liderlik.

Zayıf Yönler:

Likidite Oranları:

- Cari oran1,04 ve likit oran0,94 ile kısa vadeli borç ödeme gücü sektör ortalamasının altında (1,75).

Nakit Bağımlılığı:

- Döviz bazlı maliyetlerin yüksek olması nedeniylekur riskine karşı hassasiyet.

Yakıt Maliyetleri:

- Jet yakıtı maliyetlerindeki oynaklık, kârlılığı etkileyebilir.

Rekabet:

- Avrupa’da Ryanair gibi düşük maliyetli taşıyıcılarla rekabet baskısı.

Fırsatlar:

Artan Küresel Hava Trafiği:

- Pandemi sonrası yolcu taşımacılığı ve küresel kargo talebindeki artış, gelir büyümesini destekliyor.

Kargo Taşımacılığı Büyümesi:

- E-ticaretin küresel olarak hızla büyümesi, kargo gelirlerini artırma potansiyeli sunuyor.

Yeni Uçuş Hatları:

- Genişleyen uçuş ağı, özellikle Asya ve Afrika bölgelerinde büyüme fırsatı sunuyor.

Dijitalleşme ve Teknolojik Yatırımlar:

- Operasyonel verimliliği artıran dijital dönüşüm projeleri ve filo yenileme çalışmaları.

Turizm Sektöründeki Canlanma:

- Türkiye’nin turizm merkezi olma avantajı, yolcu trafiğini artırıyor.

Tehditler:

Döviz Kuru Riskleri:

- Gelirlerin döviz bazlı olması avantaj sağlarken, maliyetlerdeki kur artışı risk oluşturuyor.

Yakıt Fiyatlarındaki Artış:

- Brent petrol fiyatlarının yükselmesi, yakıt maliyetlerini doğrudan artırarak marjları etkileyebilir.

Küresel Ekonomik Yavaşlama:

- Özellikle Avrupa pazarında ekonomik yavaşlama, yolcu talebini azaltabilir.

Jeopolitik Riskler:

- Bölgesel çatışmalar ve hava sahası kapanmaları operasyonel riskler taşıyor.

Rekabet Artışı:

-

- Ryanair ve Pegasus (IS:PGSUS) gibi düşük maliyetli havayolu şirketlerinin agresif fiyat politikaları.

2024/09 Hedef Fiyat

Avrupa sektör ortalamalarına göre yapılan değerleme hesaplamasında:

- F/K Oranı (5,5) veNet Kar Tahmini (28,5%):370 TL

- PD/DD Oranı (0,9) ile Özsermaye Değeri:350 TL

****Ortalama Hedef Fiyat: 350-370 TL

- THYAO, finansal sağlamlığı, yüksek kârlılığı ve borç yönetimindeki başarısı ile Avrupa havayolu sektöründe pozitif ayrışmaktadır.

- Kısa Vadeli Yatırımcılar: 305 TL direncinin kırılımı ile 318 TL hedeflenebilir.

- Orta-Uzun Vadeli Yatırımcılar: 332 TL ve üzerinde değerlenme potansiyeli devam ediyor.

- Hedef Fiyat: 350 TL - 370 TL aralığıdır.

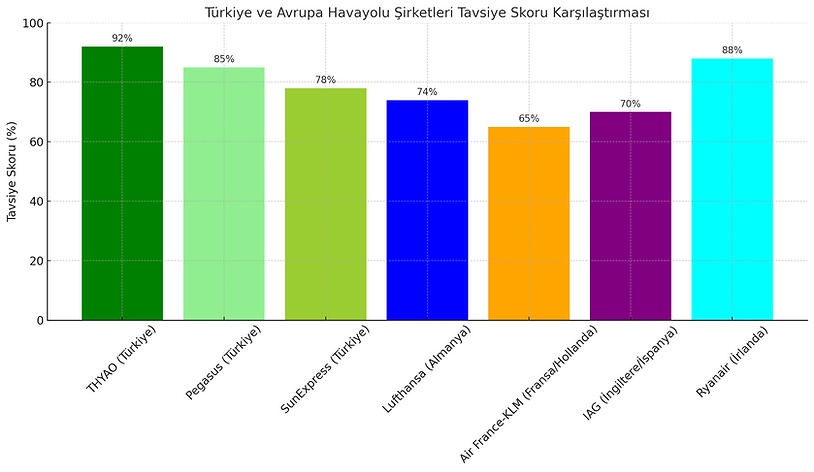

- THYAO (Türkiye): %92 ile en yüksek tavsiye skoru.

- Pegasus (Türkiye): %85 ile ikinci sırada; büyüme potansiyeli yüksek.

- Ryanair (İrlanda): %88 ile Avrupa’da en güçlü rakip.

- SunExpress (Türkiye): %78 ile orta-uzun vadede potansiyel taşıyor.

- Lufthansa (Almanya): %74 – Borç yükü nedeniyle daha düşük skor.

- IAG (İngiltere/İspanya): %70 – Operasyonel iyileşme sürüyor.

- Air France-KLM (Fransa/Hollanda): %65 – Finansal zorluklar devam ediyor.