Bu hafta küresel çapta İmalat Satınalma Yöneticileri Endeksleri, ABD’de üçüncü çeyreğe ilişkin öncü GSYH, İş Gücü İstatistikleri (Ort. Saatlik Kazançlar, Tarım Dışı İstihdam (TDI), İşsizlik Oranı) ve Fed’in enflasyon göstergesinde dikkate aldığı Kişisel Tüketim Harcamaları öne çıkarken, Euro Bölgesinde öncü TÜFE ve yurt içerisinde üçüncü çeyreğe ilişkin GSYH verisi takip edilecek.

ABD’de, veri akışı bu hafta oldukça yoğun seyretmesi beklenmektedir. Hafta genelinde üçüncü çeyreğe ilişkin GSYH, İş Gücü İstatistikleri, Fed enflasyon hedeflemesinde dikkate almış olduğu Kişisel Tüketim Harcamaları Fiyat Endeksi (PCE), JOLTS İş İmkanları ve Fed Başkanı Jerome Powell’ın konuşması öne çıkmaktadır.

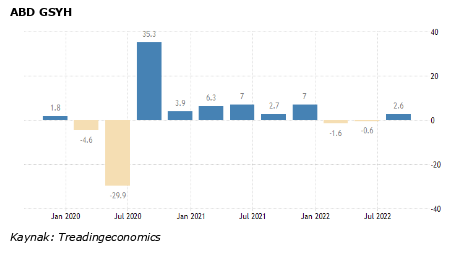

ABD Merkez Bankası (Fed) enflasyon ile mücadele açısından Mart 2022’de başlatmış olduğu sıkılaştırıcı para politikası ABD’de ekonomisini yılın ilk iki çeyreğinde art arda sırasıyla -1,6% ve -0,6% oranında küçülterek, teknik resesyona girmesine neden olmuştu. ABD’de üçüncü çeyrek büyümesinde gerçekleşecek olan üç okumanın ilki piyasa beklentisi olan %2,4’ün üzerinde artışla %2,6’ya yükseliş kaydetmişti. 30 Kasım TSI 16:30’da takip edilecek olan üçüncü çeyreğe ilişkin öncü ikinci okumada ekonominin %2,70 oranında genişlemesi beklenmektedir. Atlanta Fed’in araştırma modeline göre ABD’nin üçüncü çeyrekte %3,10 oranında artış kaydedeceği belirtilmişti.

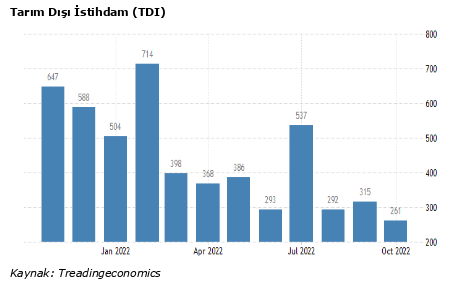

ABD’de haftanın bir diğer önemli verisi ise İş Gücü İstatistikleri (Ort. Saatlik Kazançlar, Tarım Dışı İstihdam ve İşsizlik Oranı) olarak karşımıza çıkmaktadır. Fed’in 14 Kasım toplantısı öncesinde istihdam piyasasına ilişkin son veri olan istihdam raporu piyasalarda Fed’e ilişkin beklentilerin şekil alması açısından önem arz etmektedir.

02 Aralık Cuma TSI 16:30’da açıklanacak olan verilerde TDI’ın 200bin olarak gerçekleşmesi ile yılın en düşük artışına işaret etmesi beklenirken, işsizlik oranının %3,7’de sabit kalması beklenmektedir. Geçtiğimiz ay istihdam verilerinde TDI beklentilerinin üzerinde artışla 261 bin seviyesine yükseliş kaydetmesine karşın, 2022 yılının en düşük okuması olarak kayıtlara geçmişti. İşsizlik oranı ise %3,50 ve piyasa beklentisi olan %3,60’nın üzerinde %3,70’e yükseliş kaydetmişti. Yukarıda grafikten de anlaşılacağı üzere Fed’in uyguladığı sıkılaştırıcı para politikasının istihdam piyasası üzerinde baskı yaratmış olduğu görülmektedir.

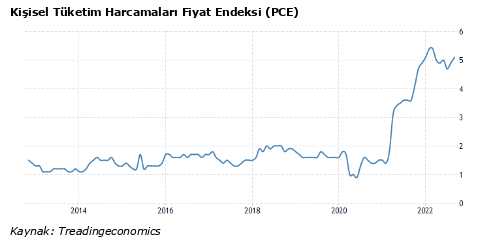

Fed’in enflasyon hedeflemesinde dikkate almış olduğu “Kişisel Tüketim Harcamaları Fiyat Endeksi (PCE)” bu hafta takip edilecek veriler arasında yerini almaktadır. PCE enflasyon 1 Aralık Perşembe TSI 16:30’da açıklanacak. Çekirdek PCE’de son üç aylık süreçte yukarı yönlü ivmenin tekrardan hızlandığı görülmesine karşın Ekim ayında bir miktar gevşeme göstermesi beklenmektedir.

Ekim’de Çekirdek PCE’ın aylık bazda %0,30 oranında artışla yıllık bazda %5,00’e gerilemesi beklenmektedir. Eylül ayında çekirdek PCE aylık bazda beklentiler doğrultusunda %0,50 oranında artışla yıllık bazda %5,2 olan beklentilerin altında %5,1 olarak kayıtlara geçmişti. PCE enflasyon ise aylık bazda %0,30 oranında artışla yıllık bazda %6,20’ye yükseliş kaydetmişti. Fed’in Eylül ayında paylaşmış olduğu projeksiyonlarda yıl sonu PCE enflasyonun %5,4, çekirdek PCE ise %4,5 olarak gerçekleşmişti.

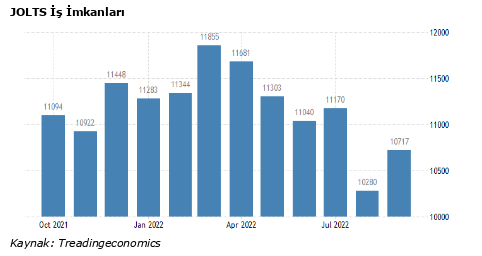

Eylül ayında piyasa beklentisi olan 10mn’un üzerinde artışla 10,717mn seviyesine yükseliş kaydeden, açık iş ilanlarının tekrardan ivme kazandığı gözlemlenmişti. Bu hafta Tarım Dışı İstihdam (TDI) veri öncesinde 30 Ekim Çarşamba 18:00’de terminallere düşecek olan veri TDI öncesinde piyasalarda fiyatlama açısından belirleyici olabilir. Ekim ayında gelen veride ivmenin yukarı yönlü devam etmesi halinde Fed’e ilişkin beklentiler agresif beklentiler tekrardan gündeme gelebilir.

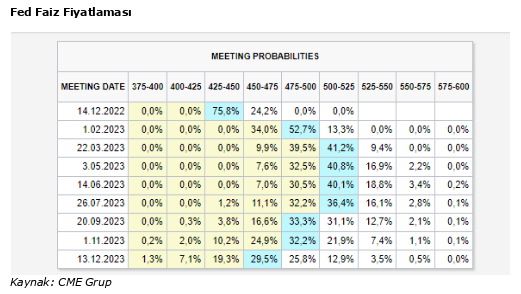

Fed Başkanı Jerome Powell 30 Ekim Çarşamba TSI 21:30’da Brookings Enstitüsü etkinliğinde ekonomik görünüm ve iş gücü piyasası hakkında konuşma gerçekleştirecek. Geçtiğimiz hafta paylaşılan FOMC tutanaklarında genel olarak çoğu Fed üyesi faiz artış hızının yavaşlaması gerektiğini desteklerken, enflasyonda henüz zayıflama işaretlerinin oluşmadığı belirtilmişti. Bazı Fed üyeleri ise faizlerde zirvenin daha yüksek seviyelerde gerçekleşebileceğini belirtti.

Tutanaklar sonrası CME FedWatch’de 14 Aralık toplantısında 50 baz puan faiz artırım olasılığı %80,00 seviyesinin üzerine yükseliş kaydetmişti. Başkan Powell 2 Kasım’da gerçekleştirdiği basın açıklamasında faiz artışlarına ara vermeyi düşünmek için erken olduğunu, istihdam piyasasının çok güçlü olduğunu ve hane halklarının güçlü bir harcama yapısı olduğunu belirtirken, Enflasyonu aşağı çekmek zaman alacak, bunun için sabırlı olunmasını gerektiğini belirtmişti. Başkan Powell’ın bu hafta verecek olduğu mesajlar sonrası faiz fiyatlamalarında yaşanabilecek olan değişimler piyasalarda volatiliteyi artırabilir.

Haftanın genelinde ise İşsizlik Başvuruları, Chicago PMI, ADP Özel Sektör İstihdamı, Conference Board Tüketici Güveni, Fed üyelerinden gelecek olan mesajları piyasalar açısından yakından izlenecek.

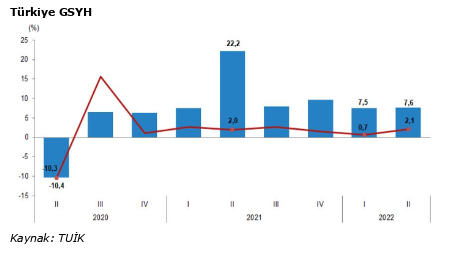

Yurt içerisinde, haftanın ana gündem maddesi üçüncü çeyrek büyüme ile TCMB PPK özeti olacak. Yurt içerisinde ekonomi yönetimi ve TCMB’nin uygulamış oldukları genişleyici para ve maliye politikaları büyümeyi pozitif yönde desteklemektedir. 2022 yılı birinci çeyrekte %7,3 ve ikinci çeyrekte %7,6 büyüme kaydeden, ekonominin üçüncü çeyrekte %4,00 büyüme göstermesi beklenmektedir. 2022 yıl sonunda büyüme medyan tahmini ise %5,2’de bulunmaktadır.

Haftanın bir diğer önemli gelişmesi ise TCMB tarafından gerçekleştirilen faiz indirimine ilişkin özet metninde olacak. TCMB beklentiler doğrultusunda politika faizini %9’a indirerek, iki yılın ardından politika faizini tek haneye düşürüldü. Karar metninde Ağustos ayında başlatılan faiz indirim döngüsünün sonlandırılmasına karar verildiği ifadesi ise dikkat çekti.