- Firmalar 2023'te yeni bir vergi uygulamasına geçerken hisse geri alımları artabilir

- Yönetim ekipleri hisse geri alımlarını hızlandırıyor gibi görünüyor

- PKW ETF, gelişen temaya oynarken değer ve döngüsel hisselere erişim imkanı sunuyor

Şirketlerin, Ocak ayında yürürlüğe girecek olan geri alım tutarları üzerinden %1 vergi ödemelerinden kaçınmak için hisse geri alımlarını 2022 yılına çekebileceğine dair kanıtlar giderek artıyor. Daha önceki veriler, geri alımların bir yıl öncesiyle aynı doğrultuda ya da daha düşük seyrettiğini gösterse de, son zamanlarda bir artış söz konusu. Bank of America Global Research'e göre, geçtiğimiz hafta bu tür kurumsal nakit kullanımında bir sıçrama yaşandı.

Geri Alımlar Artıyor

Kaynak: Bank of America Global Research

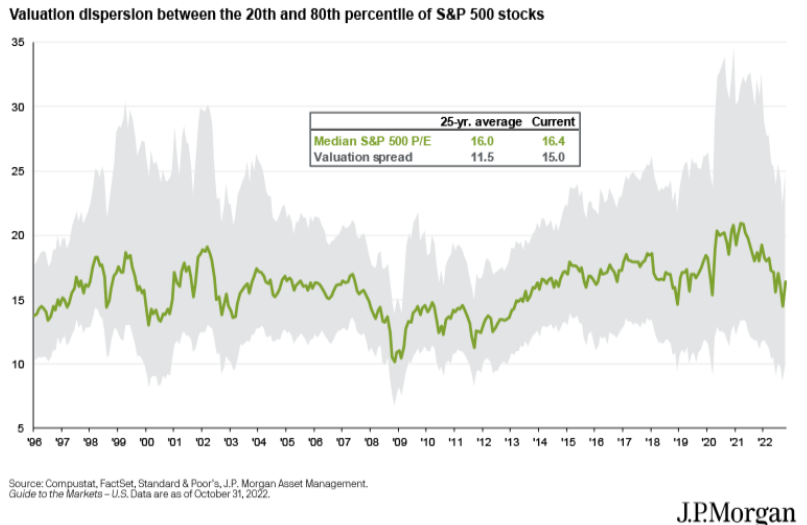

Bunun sebebi 2022 Enflasyon Düşürme Yasası'nın bir parçası olan yeni %1'lik vergi mi? Yoksa sadece şirketler bugün daha düşük değerlemelerden mi faydalanıyor? Tüm S&P 500 hisseleri arasındaki ortalama F/K oranının şu anda 16,4 olduğunu ve bunun keskin Ekim rallisinin ardından gerçekleştiğini düşünün. Yine de, J.P. Morgan Asset Management'a göre 25 yıllık ortalama kazanç katsayısının 16,0 olduğu düşünüldüğünde, piyasanın bu seviyelerde ucuz olduğunu söylemek zor.

'Ortalama Hissenin' F/K'sı Geriledi

Kaynak: J.P. Morgan Asset Management

Ancak firmalar nakit kullanımında ihtiyatlı davranmak isteyebilir. Tarihin en düşük faiz oranlarıyla borç ihraç edebildikleri ve ardından bir şirketin ağırlıklı ortalama sermaye maliyetini düşürmek için nispeten pahalı hisseleri geri satın alabildikleri yılların ardından, son rakamlar yatırım dereceli ihraççılar arasındaki nakit seviyelerinin COVID-19 öncesi seviyelere gerilediğini gösteriyor. Küresel piyasalardaki bu belirsiz dönemde, bilançoların sağlam olduğundan emin olmak için geri alımları bekletmek akıllıca bir hareket olabilir.

Firmaların Fazla Nakitleri Azalıyor

Kaynak: Bank of America Global Research

Portföy yöneticileri de aynı şekilde düşünüyor. Ekim ayında yapılan BofA Küresel Fon Yöneticisi Anketi, şirketlerin sermaye harcamalarını artırmak ve hatta hissedarlara nakit iade etmek yerine bilançolarını iyileştirmelerini tercih eden para yöneticilerinin sayısında keskin bir artış olduğunu ortaya koydu. Bu, dünyanın dört bir yanındaki C-Suite'lerde devam eden sürekli bir savaştır - tam değerlemeler elverişli hale geldiğinde, paydaşlar şirketlerin hisse satın alma programlarının dizginlerini çekmesini talep eder. Wall Street'te sürekli yükselip alçalan bir gelgittir.

Portföy Yöneticileri Bilançoları Güçlendirmeyi Tercih Ediyor

Kaynak: Bank of America Global Research

Ancak şu anda çatallı bir piyasa gelişiyor. Eski ekonomi şirketleri, hem bilançoları, hem de operasyonları açısından ekonomik bir fırtınayı atlatmak için iyi konumlanmış görünüyor. Borç finansmanına ve inovasyona dayalı yüksek büyüme gösteren firmalar ise zor durumda kalabilir. Yatırımcılar için iyi haber, makro dalgalanma ve belirsizlik ortamında ilginç bir ETF aracılığıyla daha yüksek geri alım trendine oynayabilmenizdir.

Invesco BuyBack Achievers ETF (NASDAQ:PKW), Nasdaq US BuyBack Achievers endeksine erişim imkanı sunuyor. İsminin sizi yanıltmasına izin vermeyin - bu "Nasdaq" fonunda çok fazla yüksek teknoloji büyüme hissesi bulunmuyor. Bunun yerine, değer odaklı ve döngüsel sektörlerde hisselere sahip olacaksınız.

Finans sektörü PKW'nin %29'unu, Keyfi Tüketici Ürünleri ise %24'ünü oluşturuyor. Bilgi Teknolojisi ve İletişim Hizmetleri birlikte sadece %18 ki bu da S&P 500'e kıyasla çok daha düşük bir ağırlık. Invesco'ya göre, fonun sadece %2,8'i büyük sermayeli büyüme hisselerine ayrılmış. Son olarak, PKW'nin sadece 9,3 olan F/K oranı S&P 500'ün oldukça altında.

PKW: Değer Odaklı Bir ETF

Kaynak: Invesco

Sonuç

Yıl sonu öncesinde, hisse geri alımlarında bir artış olduğunu fark ediyorum. Yatırımcılar, PKW ETF aracılığıyla bu trendle oynayabilir ve piyasanın ucuz bir nişine erişim sağlayabilir. Bu, portföyünüzü büyük sermayeli büyümeden uzaklaştırmanın daha önce düşünmemiş olabileceğiniz bir yoludur.

Açıklama: Mike Zaccardi bu makalede bahsi geçen menkul kıymetlerin hiçbirine sahip değildir.