Günlük Borsa Yorumu

Borsa endeksinde satış baskısının dün güçlendiğini gördük. Endeks günü %2,18 gibi agresif bir düşüşle kapadı. SASA, THYAO, TUPRS, {{19410|FROTO}) endeks üzerinde baskı yaratan hisseler olurken, ASELS, ISCTR, GLYHO ve SISE endekse pozitif katkı sağladı. Ancak genel eğilim düşüş yönündeydi. Dün için tepki gelme beklentimiz vardı. Gün içerisinde tepki gelse de yetersiz kaldı. Borsadaki satışların beklentilerden fazla olduğunu söylemek mümkün. Geçen hafta gelen yabancı alımlarının bir kısmının tekrar satışa geldiğini düşünüyoruz. 5270 seviyeleri genel destek olarak izleniyordu ancak bu seviyenin altına geriledik. Buna sebep olabilecek belirgin bir haber akışı bulunmuyor. Ocak ayı cari açık verisi kötü gelirken, ISM İmalat endeksinin yeniden 50 seviyesinin üzerine geçmesi, TİM Başkanının ihracatta hızlanma olduğunu açıklaması gibi veriler karışıklık yaratıyor olabilir. Bir diğer neden bilanço döneminin bitmesi ve bilanço beklentilerinin sona ermesinin kar satışlarını etkilemesi olabilir. Ayrıca son birkaç gündür büyük Koç Şirketlerinin temettü ödemeleri endekste aşağı yönlü bir seyir yaratmış durumda. Kısacası geçtiğimiz son bir iki gün farklı gerçekleşmelerin aynı anda yoğunlaştığı bir gündü ve piyasa yansıması satış yönünde oldu denilebilir. Seçim sürecinde olmamızdan dolayı endekste dalgalı seyirlerin devam edebileceğini düşünüyoruz. 5200 seviyesindeki 50 günlük ortalama bugün için destek görevi görebilir. Bu seviyenin altında kapanışlar satışların devam edebileceğini gösterecektir

Şirket Haberleri

MAVI: %100 oranında bedelsiz sermaye artırımı kararı alındı.

TUCLK: %500 oranında bedelli sermaye artırım kararı alındı.

ULKER: Şirketimiz Kurumsal Yönetim Komitesi, görev süresi dolan bağımsız yönetim kurulu üyelerimizden Sn. Ahmet BAL, Sn.Füsun KURAN, Sn.Fatma Pınar ILGAZ'ın bağımsız üyelikleri için aday teklifini, adayların bağımsızlık ölçütlerini taşıyıp taşımaması hususunu dikkate alarak değerlendirmiş ve buna ilişkin değerlendirmesini bir rapor halinde tarafımıza sunmuştur. Sn. Ahmet BAL,Sn.Füsun KURAN, Sn.Fatma Pınar ILGAZ'ın adaylıklarının Kurumsal Yönetim Komite Raporu çerçevesinde Sermaye Piyasası Kurulu'na ve yapılacak olan ilk genel kurul'da onaya sunulmasına karar verilmiştir.

MIATK: %1200 oranında bedelsiz sermaye artırımı kararı alındı.

Pay Alım ve Satım Haberleri

MPARK: Şirketimizce 14.03.2023 tarihinde Borsa İstanbul'da pay başına 78,60 TL – 80,60 TL (ağırlıklı ortalama 79,31 TL) fiyat aralığından toplam 31.760 TL nominal değerli MPARK payları geri alınmıştır.

ULUUN: 20.02.2023 tarihli Yönetim Kurulu Kararı ile başlatılan pay geri alım programı kapsamında 14.03.2023 tarihinde 28,84 TL-29,26 TL fiyat aralığından toplam 60.000 adet hisse geri alım işlemi yapılmıştır.

SISE: 14 Mart 2023 tarihinde 46,12 TL- 46,40 TL fiyat aralığından (ortalama 46,33 TL) 744.944 adet pay geri alınmış ve Şirketimizin sahip olduğu SISE payları 58.048.393 adede ulaşmıştır (Şirket sermayesine oranı %1,90).

KONTR: 14.03.2023 tarihinde Borsa İstanbul'da pay başına 148,00 TL–150,00 TL (ağırlıklı ortalama 149,00 TL) fiyat aralığından toplam 25.000 TL (25.000 Adet) nominal değerli KONTR payları geri alınmıştır.Bu işlemlerle birlikte 14.03.2023 tarihi itibarıyla geri alınan payların toplam nominal değeri 558.000 TL (558.000 Adet) olup, bu payların sermayeye oranı %0,279'a ulaşmıştır.

Öne Çıkanlar

Asya borsaları pozitif

ABD endekslerinin toparlanarak güçlü bir kapanış yapması ardından Asya tarafı da bankacılığın yol açtığı volatiliteden bir miktar sıyrılarak pozitif seyretti.

Japonya’da endeks %0,15 civarı yükseliş yaşarken, Hong Kong’da %1,25, Çin’de %0,65 civarında yükselişler izlendi. ABD endeks vadelileri dünkü etkili yükseliş sonrasında sakin seyretti. ABD 10 yıllık tahvil faizi %3,66 bölgesine kadar toparlarken, Dolar endeksi yaklaşık bir ayın en düşük seviyelerine yakın seyretti.

Çin’de toparlanmaya ilişkin sinyaller de piyasalara güç verdi. Perakende satışlar %3,5 artarken, sanayi üretimi %2,4 artış gösterdi. Çin Merkez Bankasının da piyasaya beklenenden fazla likidite sağlaması bu iyimserliği artırdı.

ABD’de dün enflasyon verileri açıklanırken, sonuçlar piyasa beklentilerine paralel geldi. Fed’in 25 baz puan faiz artırma beklentisi ana senaryo olmaya devam ediyor.

ABD

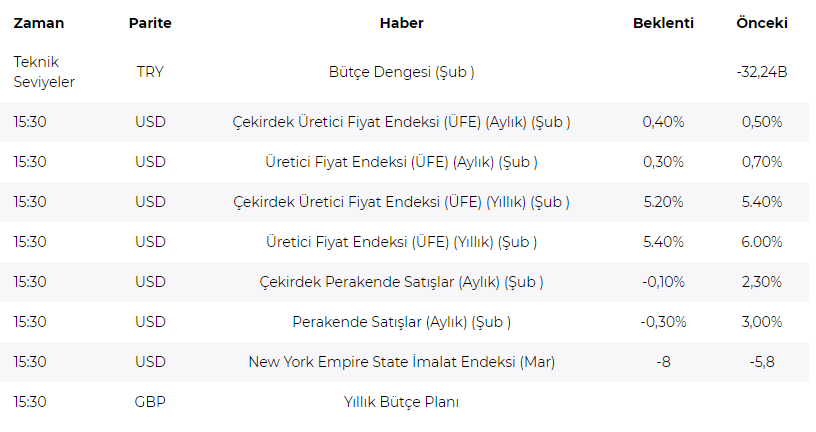

ABD’de yine faiz beklentileri konusunda önemli göstergelerden biri olan ÜFE rakamları açıklanacak. Sonraki dönemde tüketici fiyatlarına etkisi bulunması nedeniyle takip edilen veri için de TÜFE’de olduğu gibi baskılanma beklentisi sürse de, hâlâ Fed hedeflerinden uzak olunması agresif faiz beklentilerinin korunmasına neden oluyor. Yine TÜFE’ye benzer şekilde, çekirdek ÜFE manşet ÜFE’ye göre daha inatçı bir seyir izliyor.

Empire State İmalat Endeksi Şubat ayında önceki aya göre 27,1 puan yükselerek -5,8 puana ulaşmıştı. Özellikle yeni siparişler ve stoklar verinin toparlanmasına katkı sağlamıştı. Piyasa beklentisi endeksin etkili toparlanma sonrasında negatif bölgede kalmayı sürdürmesi yönünde.

ABD’de perakende satışlar Ocak ayında önceki aya göre 3% artış göstererek 697 milyar dolara ulaşmıştı. Otomotiv satışlarının dışarıda bırakıldığı satış rakamları ise aynı dönemde 2,3% artış göstermişti. Tüketici eğiliminin ölçülmesi için önemli göstergelerden olan perakende satışların Ocak ayındaki toparlanma sonrasında Şubat ayında daha sakin bir seyir izlemiş olması bekleniyor.

İngiltere

- Yıllık Bütçe Planı

İngiltere’de Bahar Beyanatı ile birlikte yıllık bütçe planı açıklanacak. Özellikle doğalgaz fiyatlarındaki baskılanma ile birlikte bütçede enerji faktörlerine ilişkin belirlemelerin aşağı yönlü revize edilme ihtimali bulunuyor. Başbakanın ayrıca düşük gelirliler için sabitlenmiş tek ödemeli vergiler için nasıl bir yol izleyeceği merak ediliyor.

Türkiye

Türkiye Merkezi Yönetim Bütçe Açığı Ocak ayında 32,24 milyar TL olmuştu. Geçtiğimiz yılın aynı döneminde 30,04 milyar TL fazla verilmişti. Bütçe geliri 298,1 milyar TL olurken, vergi vergili 252,8 milyon olmuştu. Bütçe giderleri ise 120% civarında artışla 321,3 milyar TL olarak açıklanmıştı.

Performans Tablosu