Finansal Varlık Performansları

Bilgilendirme: Yukarıda yer verdiğimiz tabloda finansal varlıklara yönelik yüzdesel değişimler yer almaktadır. Bir gün önceki kapanış fiyatları baz alınarak hazırladığımız bu tablonun yurt içi piyasaların açılışı ile birlikte değişmesi kaçınılmazdır. Bu sebeple de ilgili tablonun sizlere önemli varlıkların değişimlerini kolay bir şekilde bir arada görülmesi amacıyla hazırlandığı unutulmamalıdır.

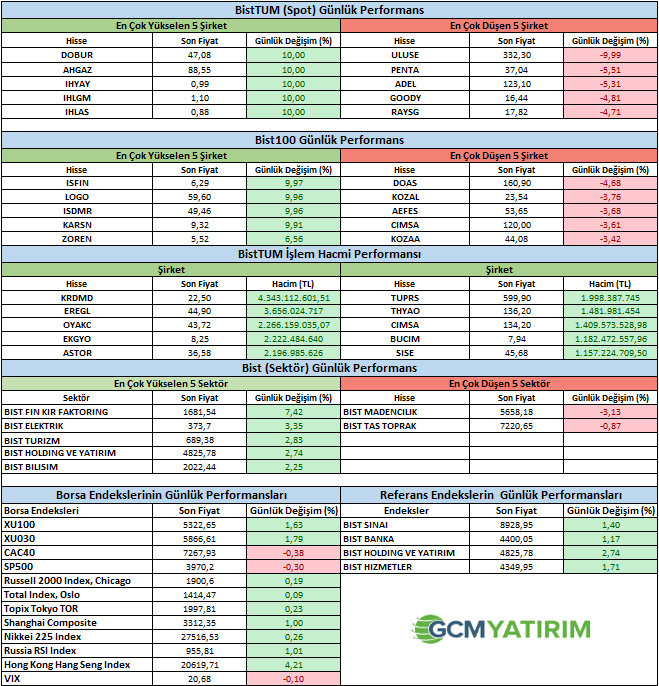

Günlük Borsa Yorumu

Borsada bir süredir sınırlı şekilde yaşanan pozitif hava dün ivme kazandı ve endeks günü %1,63 yükselişle tamamladı. THY, Şişe Cam, Ford Otosan ve Ereğli endekse en büyük katkıyı sağlarken Koza Altın ve Anadolu Efes sınırlı negatif etki gösterdi. Anadolu Efes'in önceki gün 4Ç sonuçlarını açıklamasının ardından kâr satışları gelirken, Koza Altın'da dün gelen zayıf sonuçlar öncesinde satış olduğunu söylemek mümkün. Bugün yine negatif bir seyir olabilir. Diğer yandan THY beklentilerin üzerinde sonuçlar açıkladı ve bugün endekse katkısı devam edebilir. Tofaş'ta ise yeni anlaşma haberini her ne kadar bazı sorulara açıklık getirme ihtiyacı olsa da belirsizliğin sona ermiş olması ve iş birliğinin güçlü şekilde devam ettiğinin görülmesi açısından pozitif değerlendiriyoruz. Demir çelik sektöründe bir süredir artan HRC fiyatları ile oluşan moral fiyatlara yansıyor. Pozitif havanın ne kadar kalıcı olacağını belirtmek zor. Teknik olarak 5.350 seviyesinde izlediğimiz kritik direnç seviyesini test ettik ve bu seviyelerden hafif bir satış geldiğini izledik. 5.350 seviyesinin üzerinde seyirlerin oluşması durumunda endeksteki pozitif hava güçlenebilir. 5.200 seviyesini önemli bir destek olarak izliyoruz. Bugünkü seyir önemli olacak.

Şirket Haberleri

YUNSA: Şirketimiz, Milli Savunma Bakanlığı tarafından gerçekleştirilen 'Kumaş Alım' ihalesine katılmış ve en uygun fiyatı vererek 1. olmuştur. Kazanılan İhalelerin toplam bedeli 126.049.000 TL (Yüzyirmialtımilyonkırkdokuzbin Türk Lirası) dır.

YYLGD: Toprak Mahsülleri Ofisi (TMO) tarafından açılan Buğday ihalesine 28.02.2023 tarihinde vermiş olduğumuz teklif kapsamında Şirketimiz uhdesinde kalan 31.317.500 USD tutarında buğday Mayıs 2023 sonuna kadar teslim edilecektir.

KONTR: "Şirketimiz bugün girmiş olduğu BORU HATLARI İLE PETROL TAŞIMA A.Ş. (BOTAŞ) tarafından düzenlenen 2022/1105053 İKN'lu "Doğubayazıt Kompresör İstasyonu Atık Baca Gazı Isısının Enerji Dönüşümü Projesi" işi ihalesinde vergiler hariç 349.800.000,00 TRY (Türk Lirası) bedelle en iyi teklifi vererek 1. sırada yer almıştır. İhale sonucunun kesinleşmesi için, İhale Kanunu hükümleri çerçevesinde, ihaleyi düzenleyen kurumdan ihale komisyon kararı beklenecek olup süreç ile ilgili gelişmeler kamuoyu ile paylaşılacaktır" şeklinde açıklama yapmıştık.

TOASO: Stellantis Grubu ile Şirketimiz arasındaki ticari faaliyetlerin koşullarına ve Stellantis Otomotiv Pazarlama A.Ş.'nin ("Stellantis Otomotiv") paylarının devralınmasına ilişkin ana ilkelerin belirlenmesine yönelik bir Çerçeve Sözleşme imzalanmıştır.

Pay Alım ve Satım Haberleri

EMKEL: 01/03/2023 tarihinde EMEK ELEKTRİK ENDÜSTRİSİ A.Ş. payları ile ilgili olarak 7,14 - 7,16 TL fiyat aralığından 550.000 TL toplam nominal tutarlı alış işlemi tarafımca gerçekleştirilmiştir. Bu işlemle birlikte EMEK ELEKTRİK ENDÜSTRİSİ A.Ş. sermayesindeki paylarım/oy haklarım 01/03/2023 tarihi itibariyle %5,57 sınırına ulaşmıştır. İşlemin detaylarına ilişkin bilgiler aşağıdaki tabloda yer almaktadır.

ESEN: 01.03.2023 tarihinde 65,70 - 66,05 TL fiyat aralığından (Ortalama 65,9530) 1.703 adet pay geri alınmış ve Şirketimizin sahip olduğu ESEN Payları 469.748 adete ulaşmıştır. (Şirket sermayesine oranı %0,7340)

MEDTR: 9 Ocak 2023 tarihli Yönetim Kurulu kararıyla başlatılan pay geri alım işlemleri kapsamında 01 Mart 2023 tarihinde yapılan alımlar tabloya eklenmiştir. 01 Mart 2023 tarihinde 31,98 TL-32,20 TL fiyat aralığından (ortalama 32,04 TL) 11.723 adet pay geri alınmış ve Şirketimizin sahip olduğu MEDTR payları toplam 537.693 adet olmuştur.

Öne Çıkanlar

Asya borsalarında karışık görünüm

Fed politikalarına ilişkin şahin beklentilerle birlikte teknoloji şirketleri liderliğinde gerçekleşen satışlar, Asya endeksleri üzerinde baskı oluştururken genel olarak karışık bir görünüm izledik.

Çin endeksi pozitif ayrışırken, Hong Kong endeksi %0,4 civarı kayıp yaşadı. Japonya’da ise önceki gün kapanışına yakın fiyatlamalar izlendi. ABD endeks vadelileri de karışık bir tablo ortaya koydu. Nasdaq ve S&P 500 vadelileri gerilerken, Dow tarafında pozitif seyir izlendi. ABD 10 yıllık tahvil faizi %4’ün üzerine tırmanırken, Dolar endeksi sakin seyretti.

Çin’de açıklanan güçlü PMI rakamları ülke talebinin artacağına ilişkin umutları ön plana çıkarsa da, aynı talebin enflasyonist ortamı destekleyebileceği endişesi de bulunuyor. Bu da Fed’in yıl içinde faizi %5,5’e kadar çıkarabileceği beklentisini gündeme getirdi.

Euro Bölgesi

Euro Bölgesi enflasyonu Ocak ayında %9,2’den %8,6’ya gerilemişti. Ancak aynı dönemde çekirdek enflasyon %5,3’e yükseldi. Çekirdek enflasyonun güçlü seyri ve Avrupa Merkez Bankasının sıkılaşma sürecini devam ettirmesi yönünde baskı oluşturdu. Doğu Avrupa ülkeleri enflasyonu yukarı çeken bloğu oluştururken, Almanya bölge enflasyonuna yön vermeye devam ediyor gibi görünüyor. Şubat ayı enflasyonuna ilişkin öncü rakamlarda beklenti %8,6’lık enflasyonun %8,1’e gevşeyebileceği yönünde. Fakat gıda, enerji, alkol ve tütün ürünlerinin hesaplama dışı bırakıldığı çekirdek enflasyonun %5,3’te kalmaya devam etmesi bekleniyor.

Türkiye

- Para Politikası Kurulu Toplantı Özeti

TCMB’nin geçtiğimiz hafta politika faizini 50 baz puanlık indirimle %8,5’e getirmişti. Toplantıya ilişkin notlarda, bankanın indirim kararı sonrası duraklama planı olup olmadığı piyasalar açısından önemli olabilir.