Eğer son 10 yıldır küresel bir makro yatırımcı olarak buralardaysanız, ABD borsasının neredeyse rakipsiz bir durumu deneyimlemişsinizdir.

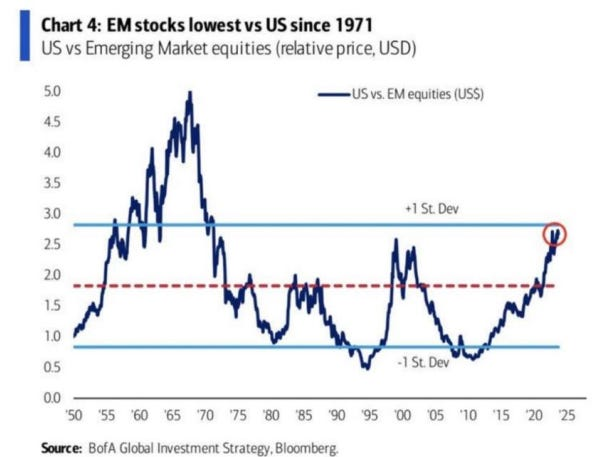

2010 yılından bu yana ABD borsaları, Gelişmekte Olan Ülkelerin (GOÜ) Piyasalarına kıyasla büyük ölçüde daha iyi performans göstermiştir:

Yatırım dünyasında geçmişe yönelik önyargılar güçlüdür ve insanlar bunun her zaman böyle olduğunu varsayar.

Gelişmekte Olan Piyasalar için durum

Ancak 70 yılı aşkın bir tarihsel perspektiften bakıldığında göstergeler çok daha karışık: Örneğin yukarıdaki grafik 70'ler-80'ler veya 2000'lerin başındaki etkileyici GOÜ piyasası performansını gösteriyor.

Önümüzdeki on yılda jeopolitik parçalanma, emtia için daha büyük bir rol, devam eden demografik ve siyasi değişimler ve artan ABD enflasyonu ve büyüme oynaklığı ile çok kutuplu bir dünya görülmesi muhtemel.

Tüm bu faktörler aynı sonuca işaret ediyor: Uzun vadeli bir makro portföyde Gelişmekte Olan Piyasalara sahip olmak mantıklı bir durum.

Yine de Gelişmekte Olan Piyasalar portföylere sadece egzotik bir eklenti olarak görülüyordu (ve hâlâ öyle görülüyor): Morningstar tarafından 2020 yılında yapılan bir anket, küresel portföy tahsislerinin sadece %7'sinin Gelişmekte Olan Piyasalara ayrıldığını gösteriyor.

Bilgi olsun; GOÜ'ler MSCI Tüm Ülkeler Dünya Endeksinin (ACWI) yaklaşık %15'ini temsil ediyor ve küresel GSYİH'nin neredeyse %40'ını oluşturuyor!

Başka bir deyişle küresel yatırımcılar, makul değerlemelere ve önümüzdeki on yıl boyunca sağlam getiri sağlayacak makro koşullara rağmen Gelişmekte Olan Piyasalara genellikle yetersiz bir pay ayırıyor.

Peki ama hangi Gelişmekte Olan Piyasalara ve neden yatırım yapmalı?

Bu makale size uzun vadeli GOÜ yatırımlarına yaklaşmanız için bir çerçeve sunuyor ve önümüzdeki on yıl için benim en sevdiğim üç GOÜ'ye işaret ediyor.

Yatırım yapmak için en uygun Gelişmekte Olan Piyasaları, temeller ve değerlemeler üzerinden değerlendiriyoruz: En iyi temel skora ve en ucuz değerlemelere sahip ülkeler listeye giriyor.

Borsalarda amatörlerin bile profesyoneller gibi kazanabileceği dünyaya adım atın. InvestingPro şimdi %20 indirimde. Kupon kodu: INVTROZEL1A

Kodu nasıl kullanacağınızdan emin değil misiniz? Adım adım gösterdiğimiz videoyu izleyebilirsiniz.

Sorularınız için destek birimimize buradan ulaşın.

Yeterince doğru verilerin mevcut olduğu GOÜ'lere odaklanılıyor.

Temellere ilişkin puanlama modeli 4 ana sütuna dayanıyor:

- Ekonomik büyüme (%25 ağırlık)

- Kurumsal güvenilirlik (%25 ağırlık)

- Kaldıraç (%25 ağırlık)

- Dış kırılganlıklar (%25 ağırlık)

İşte temellere ilişkin özet tablo:

Yapısal büyüme, verimlilik ve iş gücü büyümesinin bir fonksiyonudur, her ikisi de analizimizde kullanılmaktadır. Ayrıca her bir GOÜ'deki son ekonomik performansın somut bir ölçüsü (bir tahmin değil) olarak kişi başına düşen son 10 yıllık ortalama GSYİH'ye bakıyoruz. Çin rakamına ihtiyatla yaklaşmayı unutmayın.

Doğu Avrupa (Polonya, Macaristan) ve bazı Asya ülkeleri iyi görünürken Brezilya ve Güney Afrika'da, yaşlanan nüfus ve kaynakların dengesiz dağılımı büyüme için umut verici görünmüyor.

Ülkeler organik olarak büyüyebilir ama aynı zamanda büyümeyi artırmak için kaldıracı verimli bir şekilde kullanabilir: Bu nedenle özel ve kamu borçlarının her ikisi de değerlendirmemizin bir parçası.

Çin'in kaldıraç gücü hemen hemen tükenmiş durumda ve diğer bazı Asya ülkeleri de (Tayland, Malezya) düşük puan alıyor. 1997 krizi çabuk unutulmuş gibi göründüğü için yine yenilik yanılgısı mı?

Öte yandan Endonezya, Meksika, Polonya ve Türkiye'nin ileriye dönük büyümeyi artırmak için kaldıraç alanı var.

Şimdi önemli bir nokta: Yatırımcılar oynaklıktan ve öngörülemezlikten nefret eder.

Organik veya kredi odaklı büyüme önemlidir ancak kurumsal güvenilirlik yatırımcılar için kilit öneme sahiptir: Lehkonen'in 2015 tarihli bir makalesi, siyasi istikrarsızlığın uzun vadeli GOÜ getirileriyle nasıl negatif ilişkili olduğunu gösteriyor.

Kurumsal güvenilirliği değerlendirmek için ilgili dört Dünya Bankası göstergesini (hükümet etkinliği, düzenleyici kalite, hukukun üstünlüğü ve siyasi istikrar), tek bir endekste harmanladık ve GOÜ ülkelerini sıraladık.

Buna ek olarak yatırımcıların, politika yapıcıların güvenilirliğini, enflasyonu öngörülebilir aralıklarda tutma becerilerine göre de değerlendirdiklerini düşünüyoruz. En yüksek enflasyon oynaklığına sahip ülkeler, yatırımcılar tarafından cezalandırılma eğiliminde.

Bu nedenle ülkeleri TÜFE baskılarının 10 yıllık ortalama standart sapmasına göre de sıraladık.

Bu iki ölçüt birleştirildiğinde en kötü performans gösteren ülkeler (şaşırtıcı olmayan bir şekilde) Türkiye ve Arjantin olurken Çin dışındaki Asya ülkeleri, özellikle de öngörülebilir enflasyon aralıkları ve iyi kurumsal çerçeveleri nedeniyle Malezya ve Endonezya iyi bir sıralamada yer alıyor.

Son olarak GOÜ ülkelerinin çoğunun, dış kırılganlıklara sahip olduğunu kabul etmek önemli: Ya negatif cari hesap yoluyla ya da net negatif yatırım pozisyonu (NIIP) yoluyla dünyanın geri kalanına borçlular.

Bu çerçevede, GOÜ ülkeleri dış kırılganlıklarını dengelemek için kullanabilecekleri bir döviz rezervi tamponuna (çoğunlukla dolar ve euro) sahip olacaktır: Her ülkenin sahip olduğu net döviz rezervi miktarıyla, kaç aylık ithalatın karşılanabileceğini ölçüyoruz.

Türkiye'nin dış şoklara karşı kırılgan olduğu bilinirken Çin devasa miktarda net döviz rezervi biriktirdi. Bu miktar aslında kamuoyuna açıklanandan daha da fazla.

Şimdi temelleri ve değerlemeleri bir araya getirme zamanı, böylece eyleme geçirilebilir sonuçlar elde edebiliriz.

X ekseni ülkenin temel puanını temsil ediyor: Sağa gittikçe iyi, sola gittikçe kötü.

Y ekseni hisse senedi piyasası değerlemelerini gösteriyor: Yukarı gittikçe daha ucuz değerlemeler, aşağı gittikçe daha pahalı değerlemeler anlamına gelir.

Pazarlıkların aranacağı yer sağ üst çeyrektir.

Unutmayın: GOÜ kompleksinin edinilme oranı düşüktür ve genel olarak sahip olunması gereken ucuz ve mantıklı bir risktir.

GOÜ’ler, temel modellerimize göre adil fiyatlandırılmış görünüyor ve mavi daire, bu evrendeki bazı ilginç fırsatları gösteriyor.

Nihai Liste: Polonya, Malezya ve Endonezya

Endonezya küresel nikel rezervlerinin (elektrikli araç yapım sürecinde çok önemli) %20'sinden fazlasına ev sahipliği yapıyor ve işlenmemiş nikel ihracatını etkin bir şekilde yasaklayarak şirketleri yerelde tesis kurmaya zorlamaya ve ülkenin uzun vadeli büyüme perspektiflerini artırmaya çalışıyor.

Bu korumacı taktik bir şekilde geri tepse bile, Endonezya'nın ileride daha fazla yatırım çekebileceğini gösteriyor.

Malezya da net bir emtia ihracatçısı ve yeni hükümet de yapısal reformlar uygulama konusunda istekli.

Şu anda Tesla'yı (TSLA) iş ilişkilerine girmeye ikna eden 10 yıllık pozitif cari dengeye ve güvenilir bir politika yapımına sahip bir ülkeden bahsediyoruz.

Son olarak benim canım Gelişmekte Olan Piyasam: Polonya.

Son 5 yılda Polonya, kişi başına düşen GSYİH büyümesinde Avrupalı akranlarının çoğunu geride bırakmayı başardı ve uzun vadeli potansiyel büyümesi de büyük bir Ukraynalı göçmen akını ile desteklendi.

Polonya, uzun bir geçmişi olan, uzmanlaşmış ve "friend-shoring" (dost ülke ile güvenli ticaret) için gittikçe daha çok hedef alınacak bir imalat sektörüne sahip üretken bir ekonomi.

Ülke aynı zamanda dünyanın en büyük 5. elektrikli araç bataryası üreticisi oldu.

Avrupa'yı eleştiren eski hükümetin yerini alacak olan Donald Tusk (eski Avrupa Konseyi Başkanı) liderliğindeki yeni seçilmiş koalisyon hükümeti ise promosyonu: Avrupa'ya karşı daha dostane bir duruş, Polonya'ya yönelik doğrudan ve portföy yatırımlarının girişinin artması için yolu açacak.

Türkiye de çok ucuz değerlemelerle ve güçlü demografik temellerle işlem gören yüksek potansiyelli bir yatırım ancak politika yapıcılara olan güvenilirlik çok düşük.

Sonuç

Geçmişe dönük önyargılardan muzdarip yatırımcılar, ABD hisse senedi piyasalarının ötesini göremiyor ancak makro koşullar ve ucuz değerlemeler, GOÜ'lere uzun vadeli bir tahsisi destekliyor.

Polonya, Endonezya ve Malezya en cazip ülkeler olmak üzere tüm alan ilgi çekici.

***

Bu makale ilk olarak The Macro Compass'ta yayımlanmıştır.