Yumuşak iniş söylemi yayıldıkça ekonomide bir “kriz” riski de artıyor. Fed yeni bir kriz durumunu tetikleyecek mi? Bu bilinmemekle birlikte Fed'in "daha uzun süre daha yüksek" söylemi, geciken ekonomik verilerle tehlikeye girdiğinden böyle bir risk olası görünüyor.

Fed'in daha önceki parasal eylemlerinin geçmişine baktığımızda bu soruyu sormaya değer buluyoruz. Bu konuyu 2021 yılında bir makalede tartışmıştım. Şöyle ki:

"Finansal ekosistemin tamamının her zamankinden daha fazla kaldıraçlı olması nedeniyle, ‘istikrarın istikrarsızlığı’ en önemli risktir.

'İstikrar/istikrarsızlık paradoksu' tüm oyuncuların rasyonel olduğunu varsayar ve yıkımdan kaçınma anlamına gelir. Başka bir deyişl, tüm oyuncular rasyonel davranacak ve hiç kimse 'büyük kırmızı düğmeye' basmayacaktır.

Fed bu varsayıma büyük ölçüde bağımlıdır. ABD tarihindeki en eşi benzeri görülmemiş para politikası programını, 13 yıldan fazla bir süre uyguladıktan sonra sistemde biriken riskleri yönlendirmeye çalışıyorlar."

Tarihsel açıdan; Fed faizleri artırdığında ve getiri eğrileri tersine döndüğünde birileri kaçınılmaz olarak "büyük kırmızı düğmeye" basar.

Ancak medyanın şu anda umut bağladığı 1995 tarihli "yumuşak iniş" senaryosundaki yanılgı da budur. Gerçekten de ekonomi bir resesyona girmedi ancak bu sırada kriz olayları yaşandı. Daha da önemlisi, 1995 yılında getiri eğrisi tersine dönmemişti. Ancak 1998 yılında tersine dönmüş ve yaklaşık 24 ay sonra resesyona girilmişti.

Yukarıdaki grafik, getiri eğrisindeki tersine dönüşlerin bir resesyon veya kriz olayının fark edilmesinden yaklaşık 10-24 ay önce gerçekleştiğini gösteriyor. Bunun nedeni, yüksek borçlanma maliyetlerinin "gecikme etkisinin" ekonomiyi olumsuz etkilemesinin zaman almasıdır.

Fed, para politikasını sıkılaştırırken bireylerin rasyonel davranacağını umar ancak yatırımcılar, bu şekilde davranmama eğilimindedir. Bununla birlikte piyasaların muhtemelen gözden kaçırdığı şey, burada sadece Fed'in para politikası kararlarından bahsetmiyoruz.

Olayların Çarpışması

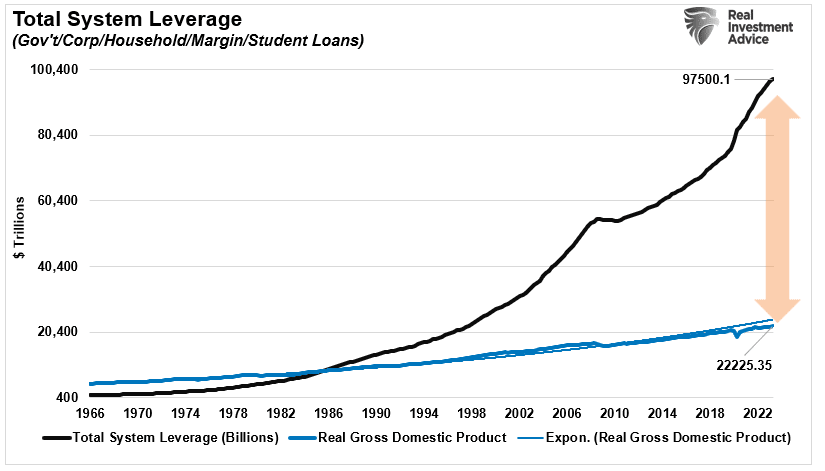

Şu anda ABD tarihindeki en yüksek kaldıraçlı ekonomi döneminde yaşıyoruz. 2023'ün 2. çeyreği itibarıyla ekonomideki toplam ölçülebilir kaldıraç 97 trilyon dolar. Tüm ekonomi şu anda 22,2 trilyon dolar seviyesinde; yani her 1 dolarlık ekonomik büyüme için 4,36 dolar borç gerekiyor.

Kritik olarak bu borç seviyesi 54 trilyon dolar ve ekonominin kabaca 16 trilyon dolar değerinde olduğu 2008 yılından bu yana neredeyse iki katına çıktı. Başka bir deyişle, sadece 13 yıl içinde ekonomik kaldıraç, 1 dolarlık büyüme başına 3,38 dolardan 4,36 dolara yükseldi. Kaldıraç oranındaki bu muazzam artış, söz konusu dönemde faiz oranlarının neredeyse sıfır olması sayesinde mümkün oldu.

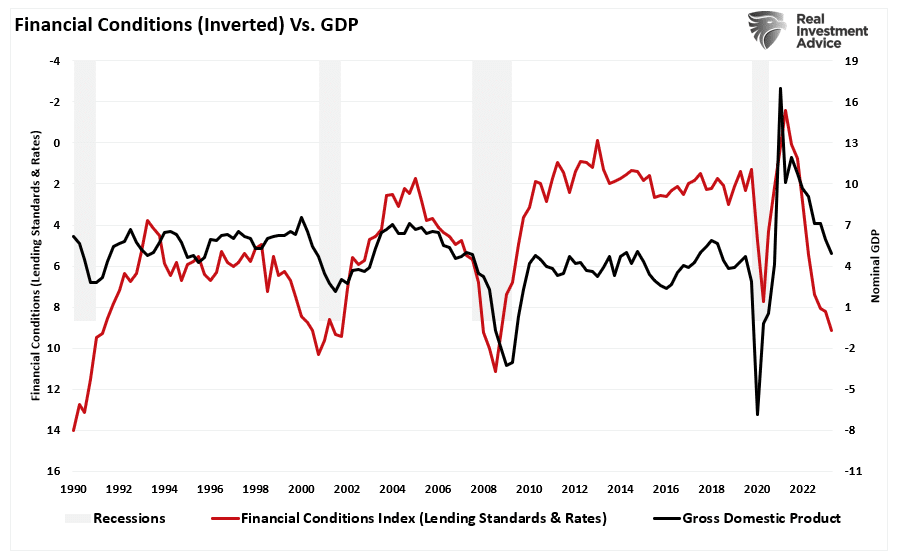

Finansal sistemin kaldıracı göz önüne alındığında; borçla finanse edilen faaliyetlerin kısıtlayıcı finansal koşullarla çarpışması, daha zayıf bir büyümeye yol açacaktır. Tarihsel olarak finansal koşullardaki bu tür artışlar, her zaman durgunluk başlangıçlarından ve kriz olaylarından önce gelmiştir. Dikkat çekici bir şekilde bu olaylar, toplam kaldıracın oldukça düşük seviyelerinde meydana gelmiştir.

Toplam sistem kaldıracındaki yıllık değişim oranına ve faiz oranlarındaki değişikliklere bakarsak faiz oranlarının artmasından bir kriz durumuna kadar yaklaşık 36 aylık bir gecikme görüyoruz. Faizlerin 2021 yılında yükselmeye başladığı göz önüne alındığında bu durum, bir sonraki kriz olayının 2024 yılında gerçekleşeceğini gösteriyor.

Yukarıda belirtildiği gibi 2024'teki bir sonraki durgunluk veya kriz olayının gerçekleşeceği zamanı teyit eden şey, getiri eğrisindeki tersine dönüşler. Tarihsel açıdan getiri eğrileri tersine döndüğünde medya bir resesyonun yaklaştığını ilan eder. Ancak bu durum hemen ortaya çıkmadığında "bu sefer farklı" olduğunu varsayar. "Gecikme etkisi" daha etkisini göstermediği için henüz o noktada değiliz.

Ekonomiye enjekte edilen "teşvik" miktarı ve ekonominin bir yüzdesi olarak para arzının hâlâ yüksek seviyelerde olması nedeniyle resesyonun başlangıcı, muhtemelen 2006'dakine benzer olacak.

Basitleştirecek olursak daha yüksek borçlanma maliyetleri, azalan para arzı ve yavaşlayan ekonomik büyümenin çarpışmasının, henüz bir krize veya resesyona neden olmaması, olmayacağı anlamına gelmez.

Politik Hata Riski Çok Büyük

2021’de faiz oranlarının yükselmesi, Fed'in para politikasını sıkılaştırması ya da ekonomik toparlanmanın duraksaması halinde bir krizin nasıl mümkün olabileceğini tartışmıştık.

"Kısa vadede, ekonomi ve piyasalar (mevcut ivme nedeniyle) faiz oranları yükseldikçe finansal yerçekimi kanunlarına meydan okuyabilir. Ancak faiz oranları, yüksek kaldıraçlı bir ekonomiyi OLUMSUZ yönde etkilediği için ekonomik faaliyet üzerinde bir 'fren' görevi görür:

- Faizler borç servis gereksinimlerini artırarak gelecekteki üretken yatırımları azaltır.

- Konut üretimi yavaşlar. İnsanlar ev değil, borç satın alır.

- Daha yüksek borçlanma maliyetleri daha düşük kâr marjlarına yol açar.

- Devasa türev ve kredi piyasaları olumsuz etkilenir.

- Kredi kartları ve ev kredilerindeki değişken faiz ödemeleri artar.

- Borç servisi temerrütlerinin artması, bankaları olumsuz etkileyecektir.

- Birçok şirketin hisse geri alım planları ve temettü ödemeleri, ucuz borç kullanılarak gerçekleştirilmiştir.

- Kurumsal sermaye harcamaları düşük borçlanma maliyetlerine bağlıdır.

- Borçlanma maliyetleri hızla yükseldikçe açık/GSYİH oranı da yükselecektir.

En önemlisi, son on yılda hisse senedine sahip olmak için fazla ödeme yapmanın temel gerekçesi, düşük faizlerin yüksek değerlemeleri haklı çıkarması. Ne yazık ki kâr marjlarını daraltan yüksek enflasyon ve yüksek faiz oranları nedeniyle değerlemeler, muhtemelen çoğu kişinin düşündüğünden daha önemli bir sorun.

Mohammed El-Erian'ın da belirttiği gibi:

"Yatırımcılar, göreceli değerleme piyasası zihniyetinden mutlak değerleme piyasası zihniyetine ani bir geçiş riskini göz önünde bulundurmalıdır. Eğer böyle olursa sermaye getirisi hakkında endişelenmeyi bırakıp sermayenizin getirisi hakkında endişelenmeye başlayabilirsiniz."

Şu anda bir sonraki "kriz olayının" ne zaman yaşanacağını bilmiyoruz.

Ancak Fed'in "daha uzun süre daha yüksek" politikasının, birilerinin "büyük kırmızı düğmeye" basmasına neden olması, zaman meselesi.