Bu yazı Investing.com için özel olarak kaleme alınmıştır.

Piyasalar Mart diplerinden bu yana kesintisiz bir yükselişteydi. Boğa anlatısı aylar içinde FED likiditesinden düşük faiz oranlarına, aşı umutları ve teşviğe dönüştü. Anlatı ne olursa olsun hisseler her seferinde ralli yapmak için geçerli bir neden bulmuş gibi görünüyor.

Potansiyel bir aşının dağıtım süreci beklenirken piyasanın karşı karşı ya olduğu en büyük problem, yavaşlayan ekonomi. Son perakdende satışlar ve işsizlik ödeneği başvuruları verileri, iyileşmenin yavaşladığına ve piyasa rallisini durdurma potansiyeline sahip olduğuna işaret ediyor. Ufukta bir teşvik paketinin henüz görünmemesiyle birlikte, FED'in bilançosu artık genişlemiyor. Piyasa unutulmuş hissedebilir ve bunun sonucunda yükselmeye devam etmek için ihtiyaç duyduğu şeyi elde etme amaçlı bir öfke nöbeti gerçekleştirebilir.

Patlama

Bir öfke nöbeti muhtemelen hisse fiyatlarında keskin bir düşüşe yol açarak, yavaşlayan ekonomiye ya da ikinci resesyona yönelik giderek artan korkulara yönelik bir adımın atılmasına yardımcı olacaktır. Kongre şimdiye kadar ikinci bir teşvik paketi için anlaşma sağlayamadı. FED ise Aralık ortasına kadar bir araya gelmeyecek.

Piyasanın istediğini elde etmesi için bir öfke nöbeti en iyi seçenek gibi görünüyor. Keskin ve beklenmedik düşüşler her zaman politika yapıcıların dikkatini çeker ve piyasayı sakinleştirmek için gerekli adımlar hızla atılır. 2018 sonbarındaki düşüş, piyasanın FED'in faiz oranlarına yönelik politikasından endişelenmesinin bir sonucuydu. 2020 ilkbaharındaki korona virüs çöküşü ise FED'in piyasaya bol miktarda likidite sağlamayı kabul etmesi ve Kongre'nin tarihi bir mali teşvik uygulamasıyla birlikte sonlanmıştı.

Piyasa Artık Aşırı Genişlemiş Durumda

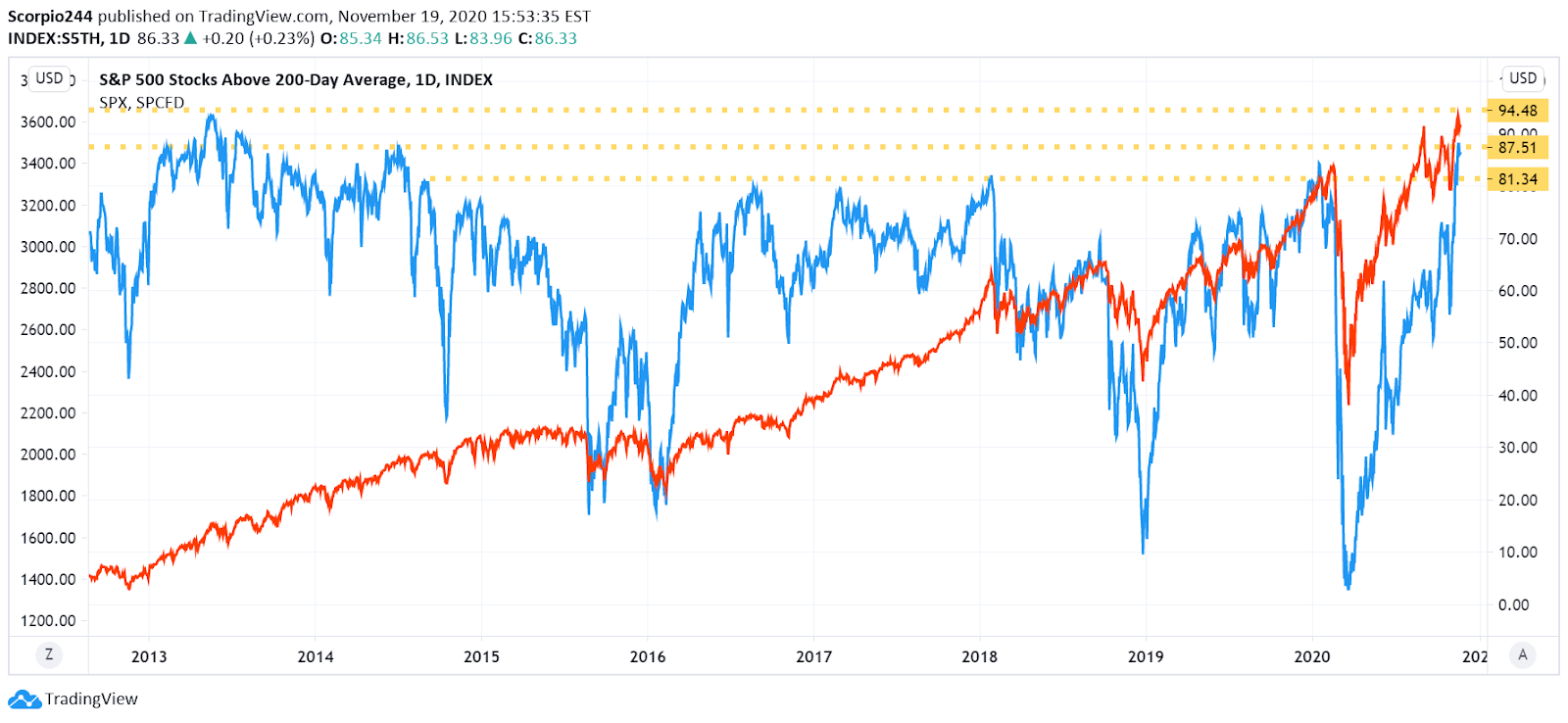

Bu tarz bir öfke nöbetinin ne zaman gerçekleşeceğini öngörmek imkansıza yakın olsa da, piyasanın aşırı ısındığının ve yeni bir anlatıya hazır olduğunun işaretleri ortaya çıkmış olabilir. S&P 500 Eylül başından beri görece yatay bir yol izlerken, NASDAQ düştü. Yine de, S&P 500'de 200 günlük hareketli ortalamalarının üzerinde olan hisse sayısı 18 Kasım'da %88'deydi ki bu da 2014'ün ortasından beri görülmemiş bir yükseklik ve aynı zamanda hisse endeksinde bir gerilemeyle bağdaşlaşmış bir seviye.

Ek olarak, enflasyon beklentileri son haftalarda hisse piyasasından ayrılmaya başladı. 5 yıllık beklenti düşerken, S&P 500 yükselmeye devam etti. Düşük enflasyon beklentileri tahvil piyasasının bu yavaşlayan ekonomik iyileşmeyi kaldırdığına işaret ediyor olabilir.

Bir Katalist

FED'in 15 Aralık'ta gerçekleştireceği toplantı, genel hisse piyasası için katalist bir gelişme işlevi görebilir. FED ekonominin zayıflamaya devam etmesi durumunda varlık alımlarının hızını artırmayacağını söylerse, piyasa bu durumdan memnun olmayabilir.

Kendi başına, S&P 500 zorlanacak çünkü endeks değerlemeleri zaten çok yüksek durumda. Bir teşvik ya da ek gevşemenin desteği olmadan fiyat-kazanç oranı daralmaya başlayarak, S&P 500'ün değerinin düşmesine neden olabilir.

Hisse piyasasının ralliye devam etmesi de mümkün olsa da, muhtelen kendini bu noktadan daha yukarı taşımak için bir anlatıya ihtiyaç duyacaktır. Bu noktada kalan tek anlatı, küresel ekonomik iyileşmeye dair umut. Ancak aşının dünya genelinde dağıtılmasının alacağı süre düşünülürse, bu muhtemelen yavaş bir iyileşme olacak.

Bu gerçekleştirdikten sonra yatırımcılar dikkatlerini iyileşen küresel ekonomiye çevirerek, hisselerin umut ve rüyalar yerine temellere dayalı olarak işlem görmesine izin verebilir. O zamana kadar bu boğa piyasası, tipik öfke nöbetlerinden birini yaşamamak için yakın zamanda bir anlatıya ihtiyaç duyacak.