TCMB politika faizini beklentilere paralel %14 düzeyinde sabit tuttu. %54,4’lük enflasyon oranı göz önüne alındığında enflasyon oranı ile Merkez Bankası politika faizi arasındaki fark olan negatif reel faiz de %40,4’e yükseldi. Böylelikle en yüksek negatif reel faiz sıralamasında Türkiye KKTC’den sonra ikinci sırada yer alıyor.

Kaynak: Kıbrıs İktisat Bank

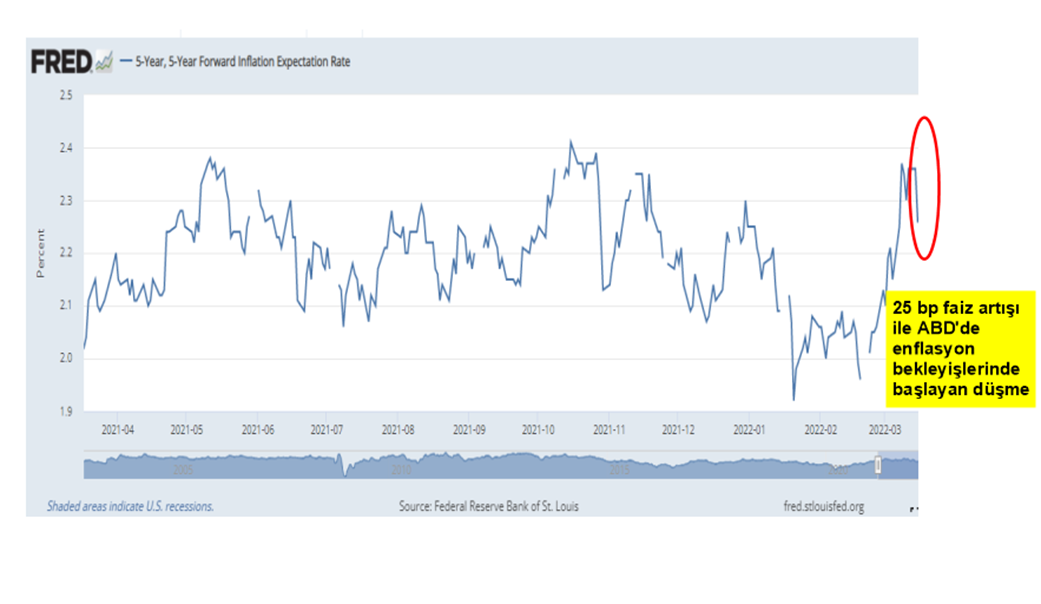

Geçen hafta TCMB’nin savaşı bahane ederek faiz artışına gidebileceği spekülasyonları yapılmıştı. Merkez Bankası faizi artırmayarak para politikasında normalleşme fırsatını da böylelikle geri çevirmiş olduğunu anlıyoruz. Bu konuda kimilerine göre 200-300 bp’lik faiz artırımı olsaydı da değişen bir şey olmayacaktı, enflasyon çok yüksek olduğu için artık çok geçti. Bu önerme bir yönü ile doğru ama bir yönü ile yanlış. Evet uygulanan para politikalarının (yani faiz artırımlarının) etkinliği ekonominin içinde bulunduğu konjonktüre bağlıdır. Yani enflasyon çok yüksek olduğu için artırılan faiz düşük enflasyon dönemine göre piyasa fiyatlamaları üzerinde daha az etkili olacaktır. Ama yüksek enflasyona rağmen az da olsa artırılan faizler sinyal etkisi yaratarak beklenti yönetimi ile enflasyon bekleyişlerinin düşmesini sağlayacaktır. Yani zararın neresinden dönülürse kardır, sürece böyle bakmak gerekir. Aşağıda daki grafikte görüldüğü gibi Fed’in 25 bp faiz artırması sonucu uzun vadeli enflasyon bekleyişlerinin azalışı da bu görüşü doğrular niteliktedir.

ABD’de 5 yıllık Enflasyon Beklentileri

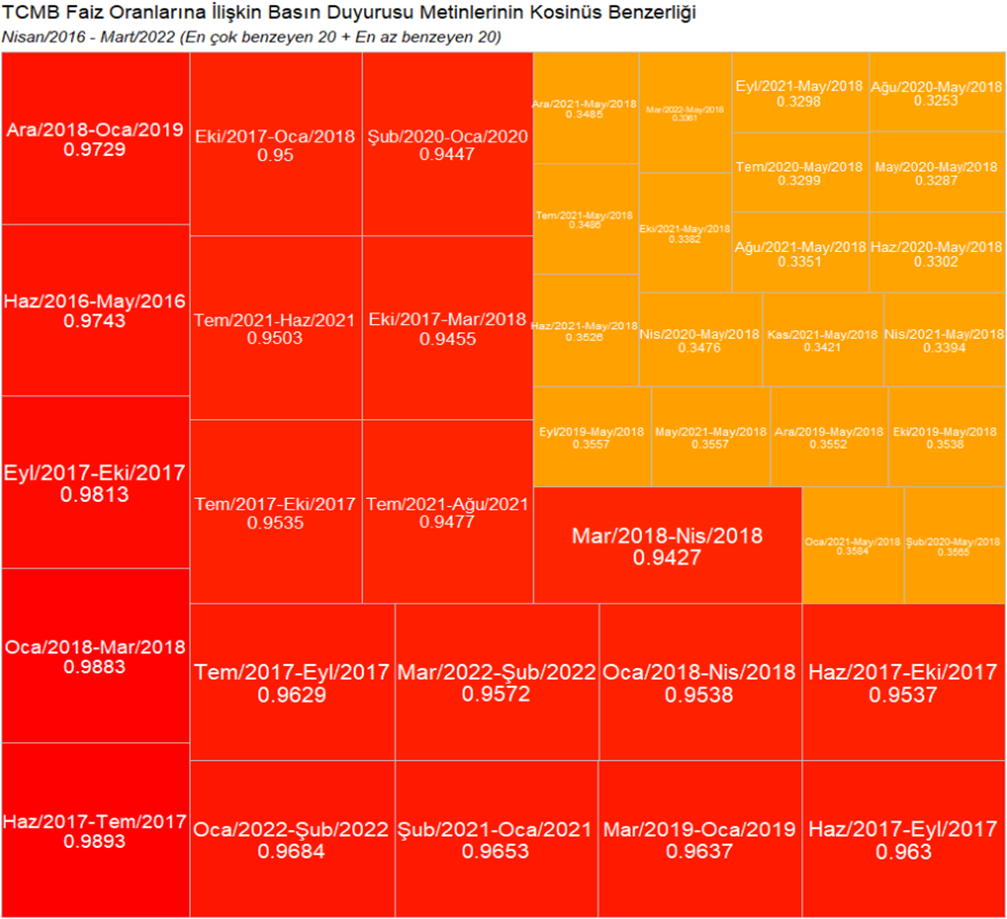

Gelelim karar metnine. Piyasada son zamanlarda TCMB’nin karar metni neredeyse hiç okunmuyor. Sebebi rasyonellikten oldukça uzak görüşlerinin yer almasının yanı sıra tüm karar metinlerinin neredeyse birbirinin aynı olması. Analist Ahmet Akgül’ün hesaplamalarının yer aldığı aşağıdaki grafikte TCMB PPK metinlerinin ilgili dönemlerdeki benzerlik oranlarının bir hayli yüksek olduğu görülebiliyor. Bu demek oluyor ki koşullar değişse de TCMB karar metinlerinde bir değişikliğe gitmiyor. Yine tablodaki hesaplamaya göre bu ayki metin ile geçen ayki metin arasındaki benzerlik oranı %95,72, yani TCMB bu ayda neredeyse geçen ay ile aynı metni yayımlamış.

Kaynak: Analist Ahmet Akgül Hesaplaması

Geçen ay ile çok benzer olsa da biz yine de metni değerlendirmeye çalışalım. Geçen ayki metinde yer alan “cari işlemler dengesinin 2022 yılında fazla vermesi öngörülmektedir” cümlesi çıkarılarak yerine “cari işlemler dengesinin sürdürülebilir seviyelerde kalıcı hale gelmesi, fiyat istikrarı için önem arz etmektedir” ifadesi girmiş. Yani TCMB’nin bu yıl cari fazla veremeyeceğimizi artık kabullenmiş ve hiç değilse “makul bir cari açık verelim” noktasına gelmiş.

Metin ile ilgili piyasada en çok yankı bulan kısım “küresel barış ortamının yeniden tesis edilmesi ve enflasyonda baz etkilerinin de ortadan kalkmasıyla dezenflasyonist sürecin başlayacağının” belirtilmesi oldu. Piyasadan yoğun bir şekilde “enflasyonun düşmesi için neden Merkez Bankası’nın politikalarına değil de savaşın bitmesine bağlıyız” tepkisi geldi. Böylesi bir konjonktürde enflasyonun düşmesi için kontrol dahi edemediğimiz savaş ve beraberindeki enerji fiyatlarının düşmesi temennilerine sığınıyor olmamızdan çok daha fazlasına ihtiyacımız var. Mademki savaş nedeniyle enflasyonun yükseleceği kabul ediliyor, peki neden daha sıkı önlemler alınmıyor ve aynen yola devam ediliyor? Piyasaya göre anlaşılan o ki Merkez Bankası’nın enflasyonla mücadelede temenniler dışında hiçbir planı ve programı yok. Bana göre tam da bu inanış enflasyon bekleyişlerini daha da tırmandıran en önemli unsur.

Hatırlayacak olursak TCMB Aralık 2021’deki PPK metninde 2022 yılının ilk 3 ayında “geniş bir politika gözden geçirmesi” yaparak uyguladığı politikaların birikimli etkilerine bakacağını söylemişti. Bu ay gözden geçirme süresi dolduğu için (savaşa rağmen) TCMB’nin gözden geçirme sonucunda ne elde ettiği, var olan politikayla mı yoksa başka bir takım önlemelerle mi yola devam edileceği de oldukça merak konusuydu. TCMB dünkü metinde politika gözden geçirmesinin bitmediğini söyleyerek liralaşma stratejisine devam mesajı verdi. Bana göre gözden geçirmenin devam ediyor olması önümüzdeki aylarda da faizin sabit tutulmaya devam edileceğinin önemli bir göstergesi. Öte yandan sürecin devam ediyor olması hani o çok merak edilen “savaş planları bozduğu için KKM yakın zamanda biter mi, TCMB faiz artışına başlar mı” gibi sorulara da toptan “hayır ben yolumdan dönmem, geri adım atmaya hiç niyetim yok” cevabının verilmiş olması anlamına da gelebilir. Bu konuda şunu da eklemek isterim, piyasadaki hâkim bir görüşe göre TCMB politika gözden geçirme süreci tamamlandığında kuvvetle muhtemel yeni bir takım uygulama ve önlemler açıklayabilir. Bu konuda çok yüksek faiz içeren süper bono gibi bir takım enstrumanlar çokça dillendirilenler arasında.

Karar metniyle ilgili bir diğer eleştiri noktası da enflasyonun hala geçici olarak görülmesi. Mayıs ya da Nisan’da %70’lerin üzerinde zirve yapacağı düşünülen bir enflasyon patikası varken ve savaş halinin nasıl devam edeceği bilinmezken enflasyonu geçici görmek TCMB’nin kredibilitesine zarar vermeye devam ediyor diye düşünüyorum.

Son olarak metinde kredilerin amacına uygun bir şekilde iktisadi faaliyet ile buluşmasının önemli olduğunun dile getirilmesi önümüzdeki dönemde yasal düzenlemelerle bankacılık sektöründe önemli bir değişim anlamına gelebilir. Bu noktada kredilerin takibi için bankalarda risk izleme ve kredi takip bölümlerinin kurulabileceği söyleniyor.