Günlük Borsa Yorumu

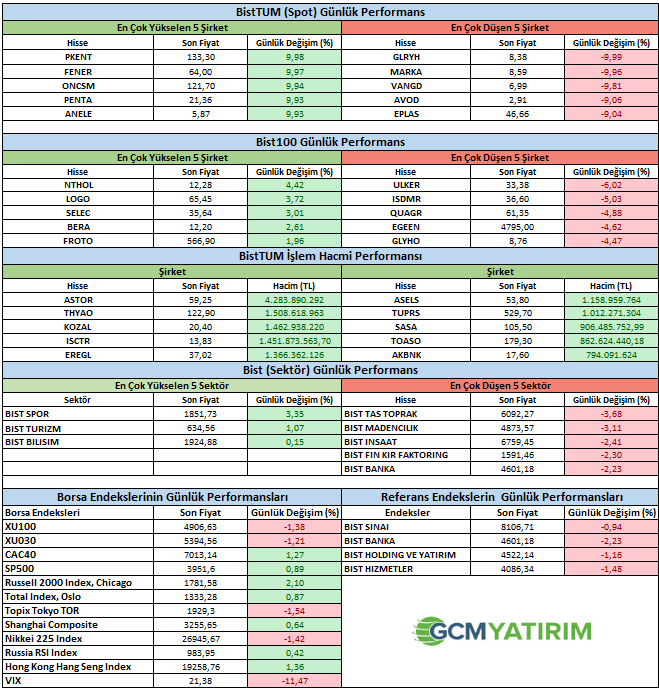

Borsa endeksi dün %1.38 gerilerken, belki de son günlerde yaşadığı en oynak günlerden birisini geride bıraktı. Seçim öncesi süreçte borsada oynaklığın fazla olabileceği düşüncemizi koruyoruz. Bunun yanında beklentimizden daha yüksek oynaklıklar olduğunu söylemek mümkün. Bu süreçte yatırımcıların sakin kalmaları, mümkünse hisse oranlarını azaltmalarını, kredi işlemlerden sakınmalarında fayda var. BIST100 endeksinde 4950 seviyesinin altına kapanışlar olması teknik olarak olumsuz. Bu seviyenin üzerine tekrar yükseliş olmaz ise satış baskısı artabilir. Bugün için 4950 – 5000 seviyeleri direnç olarak izlenirken, 4850 seviyesi gün içi destek olarak izlenebilir. Ancak 4950 altında kaldığı sürece endekste 4700 seviyesine gerileme riski ortaya çıkmıştır. Bugün Lagarde konuşmaları ve akşam Fed kararı ve Powell mesajları önemli olacak. İçeride siyaset yine etkili.

Şirket Haberleri

YEOTK: Şirketimiz, tüm izin süreçlerinin yürütülmesi dahil olmak üzere; proje geliştirme, mühendislik, ürün tedariği ve tüm inşaat, mekanik ve elektrik montaj işleri için anahtar teslim kurulum hizmetlerini sürdürmektedir. Bu minvalde, bir süredir geliştirmekte olduğumuz GES (Güneş Enerjisi Santrali)projesi için, Türkiye'nin alanında önde gelen firmalarından olan Alkataş İnşaat ve Taahhüt A.Ş. ile 6.300.000 USD+KDV bedeli sözleşme imzaladığımızı kamuoyunun bilgisine sunarız.

ASTOR: İspanya'da yerleşik özel firmadan alınan sipariş kapsamında 2.365.000.- Avro (İkimilyonüçyüzaltmışbeşbinAvro) tutarında "Güç Transformatörü", Estonya'da yerleşik özel firmadan alınan sipariş kapsamında 600.000.- Avro (AltıyüzbinAvro) tutarında "Güç Transformatörü" sözleşmesi imzalanmıştır.

RUBNS: İngiltere'de elektronik ortamda satış faaliyetlerini yürütmek amacı ile, %100 hissedarı olacağı sermayesi 10.000 İngiliz Sterlini olan "DAGI RETAIL UK LIMITED" unvanlı şirket kurma kararı almıştır.

CEMTS: 21.03.2023 tarihinde süresi biten 25.10.2018 tarihli 500935 nolu Yatırım Teşvik Belgemizin, 29 Haziran 2021 tarih 31526 nolu Resmi Gazete'de yayımlanan 4191 Sayılı Cumhurbaşkanı Kararı Geçici Madde 14'e göre, 2 yıl süresinin uzatımına ilişkin başvurumuz Sanayi Ve Teknoloji Bakanlığı tarafından kabul edilmiş ve Teşvik Belgemizin süresi 21.03.2025 olarak onaylanmıştır.

DESA: Şirketimiz ile Düzce Organize Sanayi Bölgesi arasında endüstriyel sanayi tesisi kurulumu amacı ile Düzce Organize Sanayi Bölgesi genişleme alanı içerisinde arsa satın alımı için ön tahsis protokolü imzalanmıştır.

PGSUS (IS:PGSUS): Bankacılık Düzenleme ve Denetleme Kurulu'nun 27.05.2021 tarih ve 9590 sayılı Kararı ve Sermaye Piyasası Kurulu kredi derecelendirme mevzuatı kapsamında JCR Avrasya Derecelendirme A.Ş. (JCR) tarafından düzenlenen kredi derecelendirmemiz gözden geçirilmiştir. Buna göre Şirketimizin uzun vadeli ulusal notu AA+ (tr), stabil görünüm ve kısa vadeli ulusal notu J1+ (tr), stabil görünüm olarak belirlenmiştir.

NTGAZ (IS:NTGAZ): Çay İşletmeleri Genel Müdürlüğü'nün açmış olduğu ihale kayıt numarası 2023/153590 olan Doğalgaz LNG(Sıvılaştırılmış Doğal Gaz) veya CNG(Sıkıştırılmış Doğal Gaz) İhalesi için 21 Mart 2023 tarihinde teklif verilmiş olup, 13 fabrika için teklifimizin en iyi teklif olduğu, ihalenin yürütüldüğü elektronik ortam olan Kamu İhale Kurumu'na ait EKAP Elektronik Kamu Alımları Platformu'nda Durum İzleme Ekranında katılımcılara yapılan açıklama ile öğrenilmiştir. İhale Sözleşmesi'nin imzalanması için, Çaykur'un İhale Sonucu Kararı beklenecek olup, sonrasında da 10 günlük resmi itiraz süresinin geçmesini takiben Sözleşme'ye Davet yazısının gelmesi beklenecektir. Süreç ile ilgili gelişmeler kamuoyu ile paylaşılacaktır.

SMARTG: Şirketimizin bağlı ortaklığı olan Smart Güneş Enerji Ekipmanları Pazarlama A.Ş. ile yurt içinde yerleşik bir müşterisi arasında Güneş enerjisi santrali anahtar teslim kurulumuna istinaden KDV hariç toplam 70.241.733 TL karşılığı tutarda yurt içi satış sözleşmesi imzalanmış ve sözleşmeye ilişkin ön ödeme 21.03.2023 tarihinde (bugün) alınmıştır.

ORGE: 06.03.2022 tarihli açıklamamızda, Şirketimizin, İstanbul'da inşa edilecek Koç Üniversitesi Kültür ve Yurt Yerleşkesi Projesi'nin elektrik işlerine yönelik verdiği 711.968 EUR+KDV ve 17.618.237 TL+KDV tutarındaki teklife ilişkin, İşveren Algoritma Sağlık Hizmetleri A.Ş. ile sözleşme görüşmelerine başlandığı kamuya duyurulmuştu.

GWIND (IS:GWIND): Bursa İli, Nilüfer İlçesi, Korubaşı Mahallesi Mevkiinde Şirketimiz tarafından yapılması planlanan "Taşpınar Birleşik Yenilenebilir Elektrik Üretim Tesisi (Yardımcı Kaynak Güneş Enerji Santrali İlavesi) Projesi" ile ilgili 03/09/2020 tarih, EÜ/9522-16/04599 numaralı üretim lisansımızın yardımcı kaynak kurulu gücünün 42,5711 MWm; tesis toplam kurulu gücünün ise kapasite artırımı yapılacak 2 türbin dahil olacak şekilde 122,7711 MWm/73 MWe olarak tadil edilmesine ilişkin talebimiz 12/03/2023 tarihli ve 649039 sayılı EPDK Elektrik Piyasası Daire Başkanlığı Olur'u ile onaylanmış ve şirketimize ilgili karar Cuma günü (17.03.2023) tebliğ edilmiştir.

PAY ALIM ve SATIM HABERLERİ

INDES (IS:INDES): Mevcut program kapsamında 20 Mart 2023 tarihinde 100.000 adet pay 19,00 TL- 19,44 TL işlem fiyatı aralığında (ağırlıklı ortalama 19,24 TL) geri alınmış ve Şirketimizin sahip olduğu INDES payları 4.804.165 adet'e ulaşmıştır. (Şirket sermayesine oranı % 2,14)

KOZAL: 20.03.2023 tarihinde Borsa İstanbul'da pay başına 20,60 TL – 21,00 TL (ağırlıklı ortalama 20,8024 TL) fiyat aralığından 2.000.000 TL nominal tutarlı Koza Altın (IS:KOZAL) İşletmeleri A.Ş. payları geri alınmıştır.

SMARTG: 20.03.2023 tarihinde SMRTG payları ile ilgili olarak 91,65- 93,00 TL fiyat aralığından 35.700 TL toplam nominal tutarlı 3.292.590,4 TL tutarında alış işlemi şirketimiz ortağı Smart Holding A.Ş. tarafından gerçekleştirilmiştir. Bu işlemle birlikte Smart Holding A.Ş.'nin Şirketimiz Smart Güneş Enerjisi Teknolojileri Ar-Ge Üretim Sanayi ve Ticaret A.Ş. sermayesindeki payları 20.03.2023 tarihi itibariyle %75,06' ya ulaşmıştır.

ALARK (IS:ALARK): Şirketimiz Yönetim Kurulu'nun 16.02.2023 tarihli kararı ile başlatılan pay geri alım işlemleri kapsamında; Şirketimizce 21.03.2023 tarihinde Borsa İstanbul'da pay başına 71,25 TL - 70,25 TL (ağırlıklı ortalama 70,79 TL) fiyat aralığından toplam 211.500 TL nominal değerli ALARK payları geri alınmıştır.

“KÜRESEL PİYASALARDA SON DURUM”

“Asya borsaları Fed öncesi pozitif”

-

ABD vadelileri yatay seyretti

-

Fed’in 25 baz puan faiz artırması bekleniyor

-

Sonraki döneme ilişkin politikalarda belirsizlik sürüyor

Bankacılık kriziyle birlikte daha da merak edilen Fed para politikası beyanatı bu akşam gerçekleşecek. Piyasa beklentisi yoğun olarak 25 baz puanlık faiz artırımı yönünde. Açıklama öncesinde Asya borsalarının pozitif seyri takip edildi.

Japonya ve Hong Kong endekslerinde 2%’ye varan kazanımlar görülürken, Çin endeksinde 0,25% civarında oluştu. ABD endeks vadelileri ise dünün kapanış seviyelerine yakın seyretti. ABD 10 yıllık tahvil faizi 3,58% bölgesine kadar toparlanırken, Dolar endeksi dört günlük gerileme maratonu ardından sakin seyretti.

Piyasalar bir taraftan Fed beyanatını beklerken, aynı zamanda Fed sonrasında batan üç ABD bankası ve UBS’in Credit Suisse’i satın almasıyla devam eden bankacılık krizi konusunda daha istikrarlı bir ortamın işaretlerini arıyor.

ABD

-

Fed Para Politikası Beyanatı

Yılın ilk çeyreğinin en önemli gelişmelerinden kabul edilen Fed para politikası beyanatı hafta ortasında gerçekleşecek. Fed Başkanı Powell’ın bir önceki hafta Senato’da yaptığı konuşma, senaryolar dahilinde olan 50 baz puanlık faiz artırımı ihtimalini ana beklenti haline getirmişti. Ancak sonrasında Silicon Valley Bank ile patlak verip, Credit Suisse ve First Republic Bank ile devam eden bankacılık krizi tahvil piyasasında hareketliliği artırarak beklentilerin yere basan bir istikrar kazanmasını engelledi.

Credit Suisse’in İsviçre Merkez Bankası’ndan ve First Republic Bank’in ABD’deki en büyük bankalardan aldığı destekle birlikte volatilite bir miktar azaldı. Hala istikrar kazanmamış tahvil getirileriyle birlikte şu an için piyasa beklentisi 25 baz puanlık faiz artırımı yönünde. 50 baz puanlık faiz artırım ihtimali bulunmazken, faizde değişiklik yapmama ihtimali geride bıraktığımız hafta Avrupa Merkez Bankası’nın 50 baz puanlık faiz artırım kararıyla birlikte bir miktar azaldı.

Ek olarak yılın ortasından itibaren Fed’in faiz indirimlerine başlayabileceği ihtimali de ağırlık kazandı. Beyanatla birlikte bu tarih itibariyle alınacak kararlara ilişkin beklentiler şekillenebileceği için fiyatlamalar üzerinde etki oluşturabilir.

Krizin yayılma etkisinin ne kadar devam edeceğini kestirmek güç. Ancak Fed’in konuyla ilgili görüşleri en azından para politikası tarafındaki soru işaretlerini azaltacağı için önemli olacak. Öte yandan faiz kararı ile birlikte yayınlanacak projeksiyonlar, önümüzdeki döneme ilişkin faiz, büyüme ve enflasyon beklentilerini de içereceği için beklentileri şekillendirecektir.

İNGİLTERE

-

Şubat Ayı Enflasyonu

İngiltere’de para politikası beyanatından bir gün önce kritik enflasyon verisi izlenecek. Ocak ayında enflasyon yıllık bazda 10,5%’ten 10,1%’e gerileyerek piyasa beklentilerinin altında oluşmuştu. İngiltere Merkez Bankası’nın faiz artırımı oldukça belirsiz tahminler arasında gerçekleşecek. 25 baz puanlık faiz artırımı ihtimalinde, faiz artırımı döngüsünün sonuna gelinmiş olma ihtimali ortaya çıkabilecekken, enflasyon verisi bu tablonun sonraki adımlarına ilişkin ipucu olarak izlenecek. Piyasa beklentisi enflasyonun Şubat ayında yıllık bazda 10%’un altına inebileceği yönünde.

PERFORMANS TABLOSU