Fed Dünya piyasalarında rüzgârı terse çevirici konuşmayı geçtiğimiz günlerde yaptı. ABD hazinesinin en iyi alıcısı olarak sonsuza kadar devam edemeyeceğini açıkladı ve topu piyasalara attı. FED güçlü ve en büyük alıcı olarak gelecek günlerde piyasadan ayrılma kararını açıklayınca herkesi bir telaş sardı. Temel iktisat bilgisi olarak bilinir ki talebi azalan bir malın arzı sabitse fiyatı düşer. Bu bilgiler ışığında hemen dikkat çekmek isterim ki sürekli borçlanan bir ülkenin hazinesi olarak ABD hazinesi tahvil arzı sabitten ziyade tahvil arzı artan bir durumdadır, yani ABD tahvil fiyatlarının hızla düşmesi ve faizlerinin hızla çıkması bu noktada kaçınılmaz son gibidir.

DÜNYA PİYASALARINI NEDEN TELAŞ SARDI?

ABD hazinesinin en büyük talepçisi gelecek günlerde piyasadan çıktığında, hazine yeni ve irili ufaklı müşteriler bulmak zorunda kalacak. Yeni müşterilere daha yüksek faizler teklif etmek ise ABD hazinesinin yapması gerekenler arasında yer alıyor. Her an her fırsatta -tıpkı farenin peynir kokusunu hızla aldığı gibi- karı koklayan piyasa katılımcıları ise yeni gelişmelere entegre olabilmek için mevcut pozisyonlarını gözden geçirmek zorundalar. Göreceli düşük riskli ABD varlıklarını daha cazip getirilerle almak mı; yoksa göreceli aşırı riskli gelişmekte olan ülkelerde beklemek mi? FED açıklamalrı sonrasında piyasalarda görülen gelişmeler bize büyük fonların yüksek riskli gelişen ülke piyasalarından çıkmaya başladığını gösteriyor.

Eğrelti ata binen tez inermiş!

Özetle yabancı yatırımcılar gelişmekte olan ülkelere ödünç verdikleri paraların bir kısmını artık geri almak niyetindeler. Borç alırken mevsim bahar; ödeme zamanı geldiğinde mevsim kış olurmuş. Açık konuşmayı severim mevsim artık kış mevsimi, borçları ödeme zamanı...

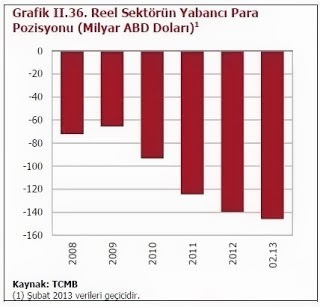

PEKALA, NE KADAR BORCUMUZ BULUNUYOR?

Aşağıdaki grafik reel sektörün yabancı para pozisyonunu gösteriyor.

Yukarıdaki grafikte reel sektörün 2010-2012 yılları arasında yaklaşık 50 milyar dolar bir borç yükü altına girdiğini görüyoruz. İlgili tablo bize reel sektörün toplam yabancı para pozisyonunun -150 milyar dolarlar seviyesinde olduğunu gösteriyor. Analizimize 50 milyar dolarlık kısa vadeli kısım için devam edelim. Aşağıdaki grafik dolar/TL kurunun dörtyüz günlük ortalama fiyat değerini göstermektedir.

USD/TRY cephesinde dört yüz günlük ortalamaların yaklaşık 1,8060 seviyesinden geçtiğini görüyoruz. Elli milyar dolar için lira cinsinden bir hesaplama yaptığımızda ilgili dönemde özel sektörün yaklaşık doksan milyar tl bir borç yükümlülüğü altında olduğunu anlıyoruz. Şirket kazanç veya zararları dolar cinsinden de olsa euro cinsinden de olsa yılsonu bilançolarına lira bazlı yansıtılmak zorundadır. Geldiğimiz noktada ilgili sektörün kısa vadeli borç yükünün (elli milyar dolar için Dolar/TL kuru'nun 1,9500 olduğu seviyede) doksan yedi milyar beş yüz milyon TL' ye çıktığını görüyoruz. Elli milyar dolar için reel sektörün yıllık bazda yaklaşık %8.5 kur zararı yazdığı yaptığımız hesaplamalardan ortaya çıkan sonuçtur.

Aşağıda bazı borsa şirketlerinin VAFÖK ve piyasa değeri verileri örneklem oluşturması adına alınmıştır. Borsa şirketlerinin reel sektörün genelini iyi bir şekilde yansıtabileceği düşüncesindeyim.

Kaynak: Global/Araştıma/ Datascan

Değerleme çarpanlarından da görüleceği üzere sanayi şirketlerinin varlık değeri bölü vergi, amortisman ve faiz öncesi karlılığı sadece %6.5 seviyesinde. Öte taraftan tüm piyasa değerinin yaklaşık beş yüz milyar tL seviyesinde olduğunu düşünür ve Borsa İstanbulda işlem gören 371 şirketin 2012 yılı sonu toplam karlılığının 45.892.755.131* seviyesinde olduğunu hatırlarsak Türkiye'de reel sektörün yaklaşık %6 ile %10 arasında bir varlık/kazanç ortalamasıyla dümeni döndürdüğünü söyleyebiliriz.

İlgili sektörün 1,8060 dolar; 1,9500 dolar hareketinden yaklaşık %8,5 kur zararı yazma ihtimalinin ortaya çıktığını hatırlarsak eğer. Şunu söyleyebiliriz ki 2013 yılı USD/TRY kuru ortalaması 1,9500 seviyesinden gerçekleşse dahi reel sektör kazançlarını kur zararına heba etmiş olacak. Şimdi buraya kadar anlattıklarımızla 2013 yılı USD/TRY kuru ortalamasının 1,9500 olması durumunda 2013 yılı reel sektör karlarının ciddi ölçüde tırpanlandığını ve varlık kazançlarının neredeyse sıfıra yaklaşabileceğini gördük.

*Kaynak Eti Yatırım/Araştırma

En kötü senaryoda ise;

Merkez bankasının müdahelelerine rağmen USD/TRY yabancı para çıkışlarına dayanamayarak 1.95 seviyesini aşarak üzerine mesela yaklaşık %8- %10 daha pirimlerinse yani seneyi iki liraların üzerinde 2.1000 seviyelerine yakın bir yerlerde tamamlarsa o zaman hiç tereddüt etmeden söyleyebiliriz ki reel sektör ciddi kur zararı yazarak tüm kazançlarını kura heba etmiş olacak. Sonuç olarak tüm koşullar sabitken söyleyebiliriz ki 2013 yılı USD/TRY kurunda 1.9500 üzerindeki her ortalama reel sektör için zarar yazıcı bir ortalama olacaktır. 2.1000 seviyesi gibi felaket senaryosunda ise reel sektörün kazançları zarara dönüşecek, borsa ve sektör şirketlerinde kalıcı satışlar görülecektir. En kötü senaryonun gerçekleşmemesi ümidiyle ve 1.9500 seviyesinin üzerinde her damlanın bardağı taşıracağı ve 2.1000 doların kriz eşiği seviye olarak görülmesi gerektiği hatırlatmasıyla analizimize son verelim.

Sevgilerimle

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (España)

- Español (México)

- Français

- Italiano

- Nederlands

- Polski

- Português (Portugal)

- Português (Brasil)

- Русский

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- 繁體中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

Dolar Kurunda Kritik Seviye Neresi?

Yayın Tarihi 25.06.2013 14:46

Dolar Kurunda Kritik Seviye Neresi?

Son yorumlar

Sıradaki makale yükleniyor...

Uygulamamızı Yükleyin

Risk Açıklaması: Finansal araçlar ve/veya kripto paralarla işlem yapmak yüksek seviyede risk içermektedir ve yatırım miktarınızın bir kısmını veya tamamını kaybetmenize sebep olabilir, bu sebeple tüm yatırımcılar için uygun değildir. Kripto para fiyatları aşırı derecede hareketlidir ve finansal haberler, politik olaylar ve düzenleme kurumları gibi konulardan kolaylıkla etkilenir. Kaldıraçlı işlem yapmak finansal riskleri yükseltmektedir.

Diğer finansal araçlar veya kripto paralar içinden tercihinizi yapmadan önce, yatırım nesnelerinizi, deneyim seviyenizi ve risk iştahınızı dikkatlice gözden geçiriniz ve ihtiyacınız olduğunda profesyonel tavsiye almayı deneyiniz.

Fusion Media sitede yer alan bilgilerin gerçek zamanlı ya da isabetli olacağının mutlak olmadığını hatırlatır. Tüm borsa fiyatları, endeksler, vadeli işlemler, Forex ve kripto para fiyatları, borsalardan değil piyasa düzenleyicileri tarafından oluşturulur, bu sebeple fiyatlar isabetli olmayabilir ve gerçek piyasa fiyatlarından farklı olabilir, bu da buradaki fiyatların fikir verme amaçlı olduğunu ve ticari amaçlar için uygun olmadığını gösterir. Fusion Media veya herhangi bir sağlayıcı, buradaki bilgileri kullanmanız sonucu oluşacak olası kayıplarınızdan ötürü sorumluluk taşımamaktadır.

Bu sitede yer alan bilgileri, Fusion Media ve/veya veri sağlayıcıdan yazılı izin almadan kullanmak, saklamak, kopyasını üretmek, görüntülemek, düzenlemek veya dağıtmak yasaktır. Fikri mülkiyet hakkı, sitede yer alan verileri sağlayanlara ve/veya borsalara aittir.

Fusion Media reklamlarla veya reklam verenlerle etkileşiminize bağlı olarak internet sitesinde görüntülenen reklamlardan gelir elde edebilir. İşbu sözleşmenin aslı İngilizcedir ve İngilizce ve Türkçe versiyonu arasında tutarsızlık olduğunda İngilizce versiyonu dikkate alınacaktır.

Diğer finansal araçlar veya kripto paralar içinden tercihinizi yapmadan önce, yatırım nesnelerinizi, deneyim seviyenizi ve risk iştahınızı dikkatlice gözden geçiriniz ve ihtiyacınız olduğunda profesyonel tavsiye almayı deneyiniz.

Fusion Media sitede yer alan bilgilerin gerçek zamanlı ya da isabetli olacağının mutlak olmadığını hatırlatır. Tüm borsa fiyatları, endeksler, vadeli işlemler, Forex ve kripto para fiyatları, borsalardan değil piyasa düzenleyicileri tarafından oluşturulur, bu sebeple fiyatlar isabetli olmayabilir ve gerçek piyasa fiyatlarından farklı olabilir, bu da buradaki fiyatların fikir verme amaçlı olduğunu ve ticari amaçlar için uygun olmadığını gösterir. Fusion Media veya herhangi bir sağlayıcı, buradaki bilgileri kullanmanız sonucu oluşacak olası kayıplarınızdan ötürü sorumluluk taşımamaktadır.

Bu sitede yer alan bilgileri, Fusion Media ve/veya veri sağlayıcıdan yazılı izin almadan kullanmak, saklamak, kopyasını üretmek, görüntülemek, düzenlemek veya dağıtmak yasaktır. Fikri mülkiyet hakkı, sitede yer alan verileri sağlayanlara ve/veya borsalara aittir.

Fusion Media reklamlarla veya reklam verenlerle etkileşiminize bağlı olarak internet sitesinde görüntülenen reklamlardan gelir elde edebilir. İşbu sözleşmenin aslı İngilizcedir ve İngilizce ve Türkçe versiyonu arasında tutarsızlık olduğunda İngilizce versiyonu dikkate alınacaktır.

© 2007-2025 - Fusion Media Limited. Tüm Hakları Saklıdır.