Bu yazı Investing.com için özel olarak kaleme alınmıştır.

Hisseler son 18 ayda müthiş bir performans gösterdi. Birçok yatırımcı bunun için büyük oranda, hisseleri görece cazip hale getiren düşük faiz oranlarına borçlu gibi görünüyor ve çoğu piyasa katılımcısı da, faizler düşük kaldığı sürece her şeyin iyi gideceğini düşünüyor. Ancak durum böyle olmayabilir. Dünyada birçok noktada daha da düşük faiz oranları mevcut, ancak bu noktalarda değerlemelerde aynı derecede artış görülmedi.

Almanya ve Japonya, bunun iki örneği. İki piyasa da ABD'den daha düşük faiz oranlarına sahip ve birkaç yıldır sıfıra yakın ya da sıfırın altında faiz oranları uyguladılar. Bu piyasaların da ABD'de tanık olduğumuz seviyede bir değerleme artışı yaşamış olması gerektiği düşünülebilir. Ancak Japonya ve Almanya'da hisseler ABD'ye kıyasla çok daha düşük katlarda işlem görüyor.

ABD Büyük Bir Farkla İşlem Görüyor

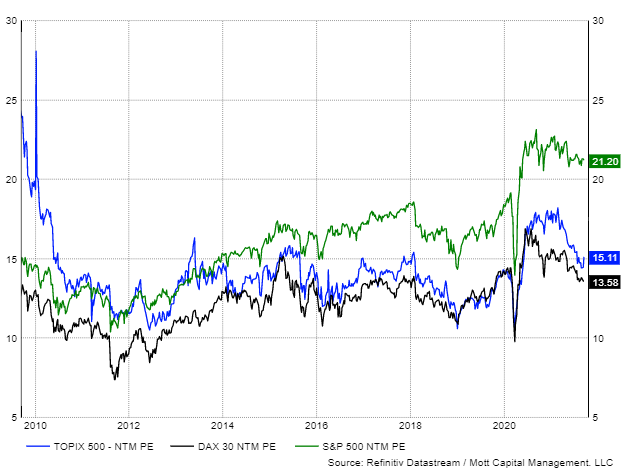

16 Eylül itibariyle, S&P 500 endeksi önümüzdeki 12 aylık kâr tahminlerinin yaklaşık 21,2 katından işlem görüyor. Bu oran, önümüzdeki 12 aylık kâr tahminlerinin sırasıyla 13,5 katından işlem gören Alman DAX ve 15,1 katından işlem gören Japon Topix'e kıyasla çok yüksek. Japonya ve Almanya, çok daha düşük faiz oranlarına sahip olmalarına rağmen bu düşük değerlemelere sahip ve ABD'nin 10 yıllık tahvil faizi %1,31 iken, bu ülkelerin 10 yıllık tahvillerinin sunduğu faiz sırasıyla %0,04 ve %-0,31.

Açık bir şekilde, iki ülkedeki düşük tahvil faizleri de fiyat-kazanç oranlarına ABD piyasasındakine benzer bir etki yapmadı. Tarihsel olarak, ABD her zaman hem Alman, hem de Japon piyasalarına kıyasla daha yüksek değerlerde işlem gördü. Ancak ilginç olan, son bir yıl içinde bu primin daha da genişlemesi. Yani düşük faiz oranları ne Japon, ne de Alman piyasalarında neredeyse hiçbir etki yaratmadı.

Farklar Açılıyor

2014'ten 2019'a kadar, S&P 500'ün fiyat-kazancı DAX'ın fiyat-kazancından 3,8 puan, Topix'in fiyat-kazancından ise 2,8 puan primle işlem gördü. Mevcut olarak, bu fark sırasıyla 7,7 ve 6,1'e açıldı. Görüldüğü gibi, düşük faiz koşulları geçtiğimiz bir yıl içinde tüm piyasaları eşit bir şekilde yükseltmedi.

Büyüme Bir Faktör Değil

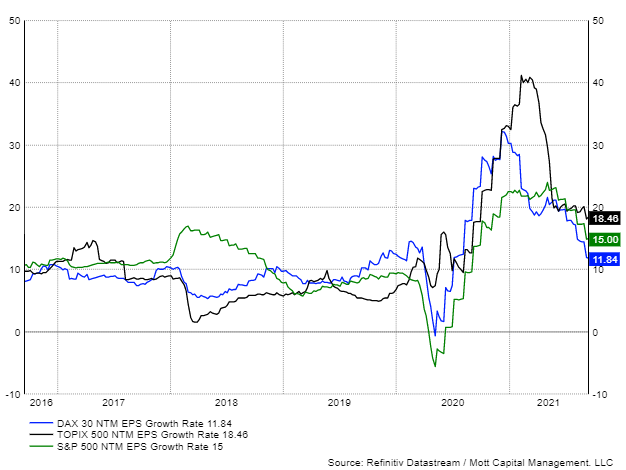

ABD'de büyümenin daha hızlı olmasının beklenmesi bile yeterli olmuyor. Japon Topix endeksinin önümüzdeki 12 ayda %18,5'lik tahminlerle çok daha hızlı bir kâr büyümesi kaydetmesi bekleniyor. Buna kıyasla S&P 500 ve DAX için önümüzdeki 12 aya yönelik kâr büyümesi tahminleri sırasıyla %15 ve %11,8.

Belki de en güçlü ve güvenli şirketleri hedefleyen yatırımcıları belirsizlik dönemlerinde ABD'ye iten faktör, kaliteye doğru bir kaçıştır. Ancak bu aynı zamanda, bunun fark edilmesiyle birlikte dünyanın bir köşeyi döneceği anlamına gelebilir. Yatırımlar ABD'nin güvenliğinden dışarı doğru kaymaya başlayabilir. Bu durumda, ABD hisse piyasası kazanç katlarında ciddi bir daralmaya karşı biraz savunmasız hale gelebilir ve bu da değerlemeler arasındaki farkları tarihsel trendlere geri döndürür.

Şu an neler yaşandığını hiçbir zaman bilemeyebiliriz. Yine de, düşük faiz oranlarının hisse piyasalarındaki değerlemeleri kesin olarak yükseltmediği açık bir şekilde görünüyor, çünkü eğer yükseltselerdi, ABD en yüksek değerlemeye sahip olmazdı. Ancak bir şey açık olarak görülüyor; mevcut değerlemeler ya ABD'nin aşırı değerlendiğine, ya da Almanya ve Japonya'nın çok ucuz olduğuna işaret ediyor.