Beklentilerin Üzerinde

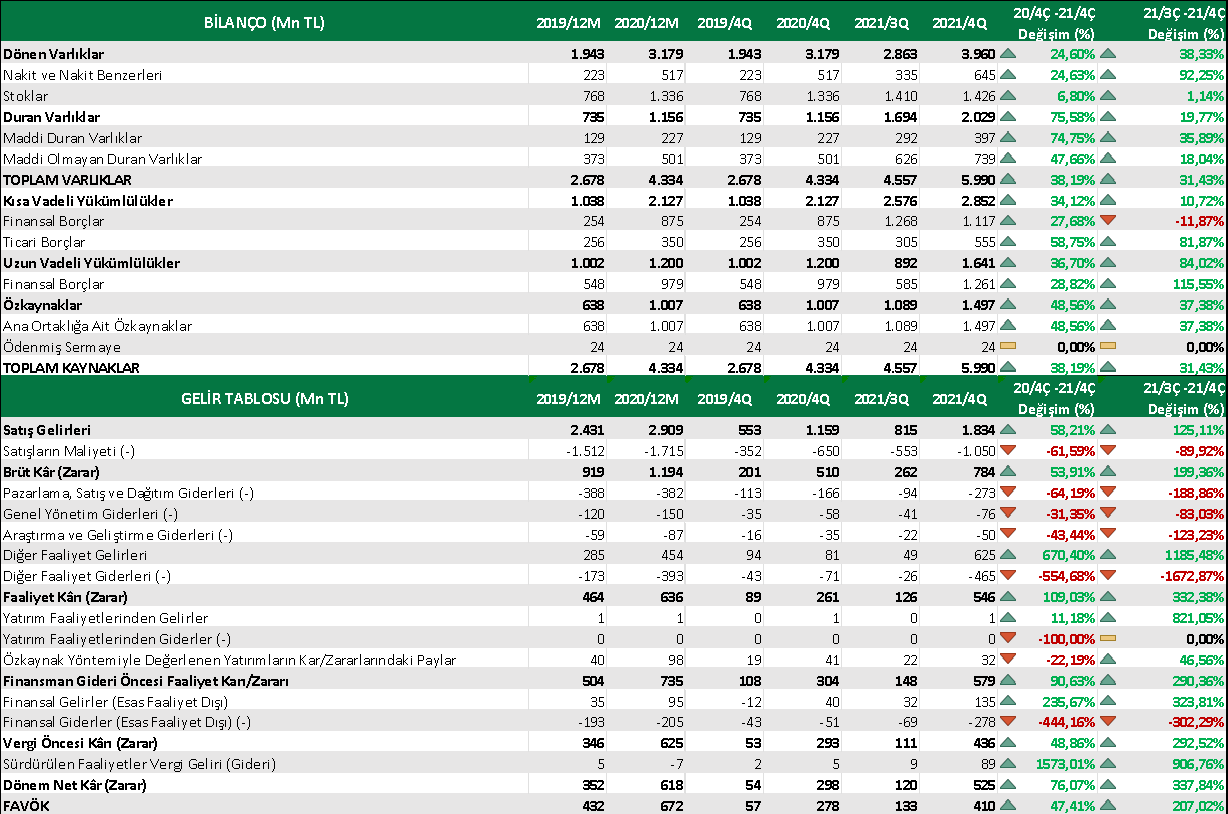

Otokar (IS:OTKAR) 4Ç21’de ortalama piyasa beklentisi olan 340mn TL nin oldukça üzerinde 525mn TL net kar açıkladı. Net karda beklentilerde sapmaya 90mn TL ertelenmiş vergi geliri etki etti. Otokar 2021 yılında 1.042mn TL net kar elde etti. Şirket bir önceki yılda 618mn TL net kar açıklamıştı. Favök 4Ç21’de beklentilerin %15 üzerinde 410mn TL olarak gerçekleşti.

2021 yılı teması ; güçlü ihracat, güçlü büyüme

Güçlü Hasılat Büyümesi

Otokar 4Ç21’de hasılatı bir önceki çeyreğe göre hasılatını %125 artarak 1.834mn TL oldu. Bir önceki yılın ayını çeyreğine göre ise hasılat %54 arttı. Şirket 2021 yılında 4.509mn TL hasılat elde etti. Bir önceki yıla göre hasılat büyümesi %55 oldu. Zayıf TL hasılat büyümesini destekledi. Hasılat dağılımında askeri alan %45 ile toplam cirodaki payı bir önceki yıla göre 2 baz puan azalış göstermiş olsada ilk sırada yerini korudu. Yolcu taşımacılığının toplam cirodaki yeri 1 baz puan artarak %40 oldu. Yük taşımacılığı alanı 1 baz puan artarak %3 oldu. Yedek parça ise 1 baz puan artış göstererek toplam cirodaki yeri %13 e yükseldi. Şirketin 2021 yılında bir önceki yıla göre yurt içi hasılatı %75 artarak 1.238mn TL oldu.

Dolar Bazında %12 İhracat Büyümesi

Otokar 2021 yılında 345mn USD ihracat gerçekleştirdi. 2020 yılında ihracat 307mn USD olarak gerçekleşmişti. Dolar bazında şirket yıllık %12 ihracat büyümesi kaydetti. 2021 yılında ihracat gelirleri TL bazında yıllık %49 artış göstererek 3.270mn TL oldu. 2021 yılında ihracatın payı toplam ciro içinde %73 olarak gerçekleşti. (Bir önceki yıl %76)

Marjlar Tekrar Toparlandı

Otokarın 4Ç21’de brüt kar marjı bir önceki çeyreğe göre 10,5 puan artış göstererek %43,8 oldu. Yıllık bazda ise 1 puan azalış gerçekleşti. (Brüt kar marjının 5 yıllık ortalaması %34 olarak hesaplanmaktadır) Favök marjı bir önceki çeyreğe göre 6 puan artış göstererek %22,3 oldu. Net kar marjı bir önceki çeyreğe göre 14 puan artarak %28,6 oldu. Yıllık bazda ise 3 puan arttı. Şirket 2021 yılını %99,5 ile güçlü öz sermaye karlılığını korudu. 2020 yılında öz sermaye karlılığı %90 seviyesinde gerçekleşmişti.

Değerlendirme

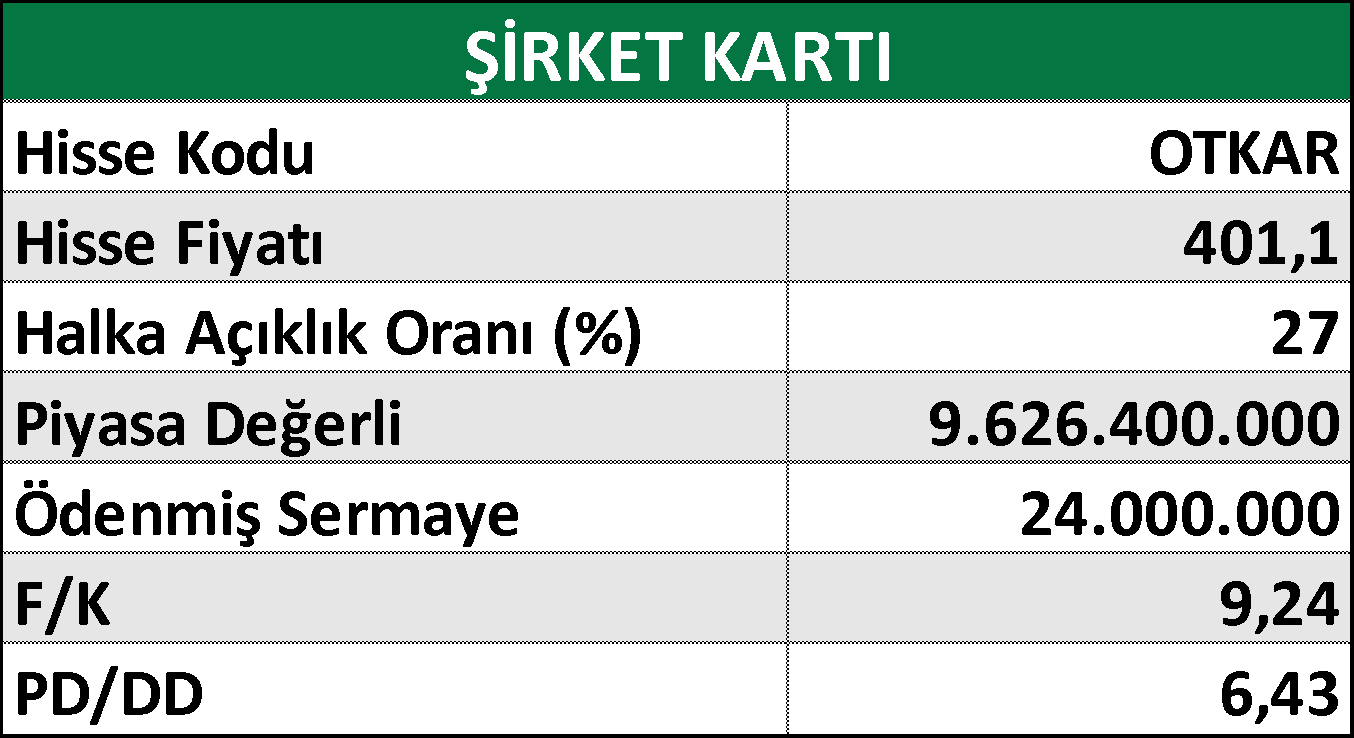

Şirket 9x F/K ve 11x FD/Favök çarpanları ile işlem görmektedir. Net Borç/Favök 1,90 seviyesine geriledi. 2022 yılı tahminlerimize göre Otokar için görüşümüzü 371 TL’den 490 TL ‘’endeksin üzerinde getiri‘’ olarak güncelliyoruz.

YASAL UYARI—Burada yer alan her türlü bilgi, değerlendirme, yorum ve istatistiki şekil ve değerler hazırlandığı tarih itibariyle mevcut piyasa koşulları ve güvenilirliğine inanılan kaynaklardan elde edilerek derlenmiştir. ALB Yatırım Menkul Değerler A.Ş. tarafından, karşılığında herhangi bir maddi menfaat temin edilmeksizin, genel anlamda bilgi vermek amacıyla hazırlanmış olup, hiçbir şekilde yönlendirici nitelikte olmayan bilgiler yatırımcılar tarafından danışmanlık faaliyeti olarak kabul edilmemeli ve yatırım kararlarına esas olarak alınmamalıdır. Bu bilgiler, belli bir getirinin sağlanmasına yönelik olarak verilmemekte ve bu yönde herhangi bir şekilde taahhüt veya garantimiz bulunmamaktadır. Bu itibarla bu sayfalarda yer alan ve hiç bir şekilde yönlendirici nitelikte olmayan hususlar hakkında herhangi bir sorumluluğumuz bulunmamaktadır. Gerek bu yayındaki, gerekse bu yayında kullanılan kaynaklardaki hata ve eksikliklerden ve bu yayındaki bilgilerin kullanılması sonucunda yatırımcıların ve/veya ilgili kişilerin uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kâr yoksunluğundan manevi zararlardan her ne şekil ve surette olursa olsun üçüncü kişilerin uğrayabileceği her türlü zararlardan dolayı ALB Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz. Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

ÇEKİNCE—Bu rapor tarafımızca doğruluğu kabul edilmiş kaynaklar kullanılarak hazırlamış olup yatırımcılara kendi oluşturacakları yatırım kararlarında yardımcı olmayı hedeflemekte ve herhangi bir yatırım aracını alma veya satma yönünde yatırımcıların kararlarını etkilemeyi amaçlamamaktadır. Yatırımcıların verecekleri yatırım kararları ile bu raporda bulunan görüş, bilgi ve veriler arasında bir bağlantı kurulamayacağı gibi, söz konusu kararların neticesinde oluşabilecek yanlışlık ve zararlardan kurum çalışanları ile ALB Yatırım Menkul Değerler A.Ş.’nin herhangi bir sorumluluğu bulunmamaktadır. Bu rapordaki her türlü iç ce dış piyasa tablo grafikler, bu konularda resmi hizmet veren yetkili üçüncü kişi kurumlardan elde edilmiş olup, ALB Yatırım Menkul Değerler A.Ş. tarafından herhangi bir maddi menfaat beklentisi olmaksızın genel anlamda bilgilendirmek amacıyla hazırlanmıştır. Bu raporda bulunan bilgiler belli bir gelirin sağlanmasına yönelik olarak verilmemektedir.