“ÖNE ÇIKANLAR”

“ABD’de istihdam etkisi sonrası piyasalar pozitif”

- ADP’nin güçlü istihdam açıklaması ABD endekslerine satış getirdi

- Asya endeksleri ve ABD vadelileri istihdam verisi öncesi pozitif

- Talep canlandırma çabaları petrol gibi teknolojide de sürüyor

Dün ADP’nin özel sektör istihdamında 235 bin artış açıklaması, Fed’in daha uzun süre yüksek faiz düzeylerinde kalabileceği tablosunu ön plana çıkararak piyasalara satış getirdi. ABD endeksleri günü 1%’in üzerinde düşüşle tamamladı. Veri sonrası 2023’te tepe faizin 5%’in üzerinde olacağı tahminleri tekrar ana senaryo haline geldi.

Bugün açıklanacak istihdam verileri öncesinde ise piyasalar pozitif. Asya tarafında Japonya, Hong Kong ve Çin’de 1%’in altında kalmasına rağmen iyimser fiyatlamalar görülüyor. ABD endeks vadelileri ise dünkü kayıplar sonrasında 0,4% civarında pozitif seyrediyor. ABD 10 yıllık tahvil faizi 3,71% bölgesinde yoğunlaşmış durumda. Dolar endeksi ise dün yaşanan yükseliş ardından Asya seansında sakin seyretti.

Suudi Arabistan Asya ve Avrupa pazarı için petrol satış fiyatlarında indirime gitti. Son dönemde Asya pazarındaki talep zayıflığı nedeniyle birkaç kez indirim gerçekleşmişti. Öte yandan Tesla da, Model 3 ve Model Y araçlarının Çin’deki satış fiyatlarında indirime gitti. Talep endişeleri ülkeleri ve şirketleri yeni duruma ayak uydurmaya zorluyor.

Bugün istihdam rakamları ardından ISM Hizmet PMI rakamı da hizmet aktivitesinin ABD ekonomisindeki yeri nedeniyle yakından takip edilecek.

ABD

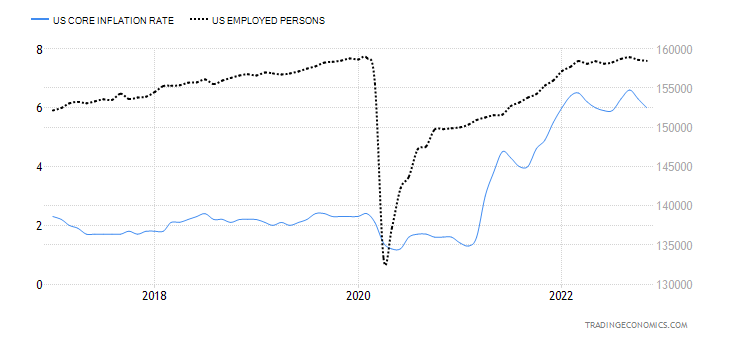

İstihdam artışında soğuma beklentisi

Fed’in faiz artırım politikası ve 2023’te faiz oranlarının sanılandan uzun süre yüksek kalacağı beklentisinin ABD büyümesi üzerinde baskı oluşturması bekleniyor. Büyümede oluşacak baskının da istihdam piyasasının soğuma ihtimalini artıracağı öngörülüyor. Bu aynı zamanda, Fed’in normalleşmeye başlama zamanlaması açısından da ipucu sağlayacak. Bu nedenle haftanın kritik kalemleri olan ABD istihdam rakamlarını yakından takip ediyor olacağız. Yukarıdaki grafikte ABD’deki toplam istihdam sayısı ve çekirdek enflasyon arasındaki ilişki görülebilir.

Son üç aydır 260 bin üzerinde artış gösteren istihdam katılımının Aralık ayında bu ortalamanın altına düşerek 200 bin civarında oluşması bekleniyor.

Öte yandan yine enflasyon beklentileri için ipucu sağlayabilecek ortalama saatlik kazanç rakamları da takipte olacak. Yıllık rakam 5,1%’lik artışı işaret etmişti. Aralık ayında bunun 5%’e gerilemesi bekleniyor. Bu verinin de istikrarlı şekilde baskılanması, Fed’in faiz politikası üzerinde etkili olabileceği için yakından izlenecek.

İşsizlik oranının 3,7%’de kalmaya devam etmesi bekleniyor.

EURO BÖLGESİ

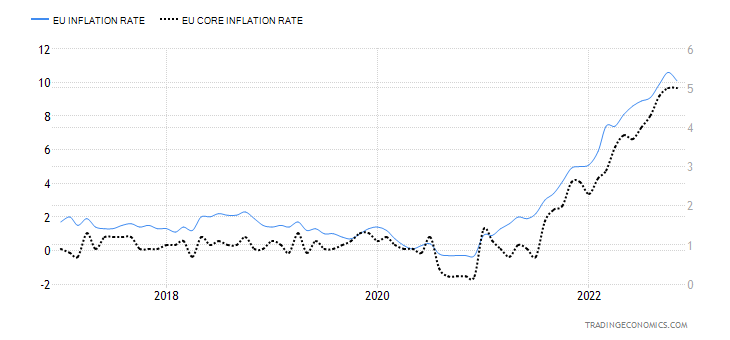

Enerji fiyatları enflasyon beklentilerini gevşetiyor

Euro Bölgesi Şubat ayından bu yana Rusya’nın başlattığı savaşın yan etkilerinden en çok zarar gören ekonomilerden. Gıda ve enerji fiyatları, Bölge’de enflasyonun 10%’un üzerine çıkarak rekor kırmasına yol açtı. Son dönemde gevşeyen petrol ve doğalgaz fiyatları ve Avrupa Merkez Bankası’nın faiz artırım politikası ile birlikte Aralık ayı enflasyonu öncü göstergelerinde bir miktar rahatlama beklentisi söz konusu. Tüketici fiyat endeksinin aylık bazda gerilemesi söz konusu olabilecekken, yıllık bazda 10%’un altına inen, 9,6% bölgesinde yoğunlaşan bir beklenti bulunuyor.

“FİNANSAL VARLIK PERFORMANSLARI”

Bilgilendirme: Yukarıda yer verdiğimiz tabloda finansal varlıklara yönelik yüzdesel değişimler yer almaktadır. Bir gün önceki kapanış fiyatları baz alınarak kaydettiğimiz bu tablo, yurtiçi piyasaların açılışı ile birlikte değişmesi kaçınılmazdır. Bu sebeple de ilgili tablonun sizlere önemli varlıkların değişimlerini kolay bir şekilde bir arada görülmesi amacıyla hazırlandığı unutulmamalıdır.

‘’GÜNLÜK BORSA YORUMU’’

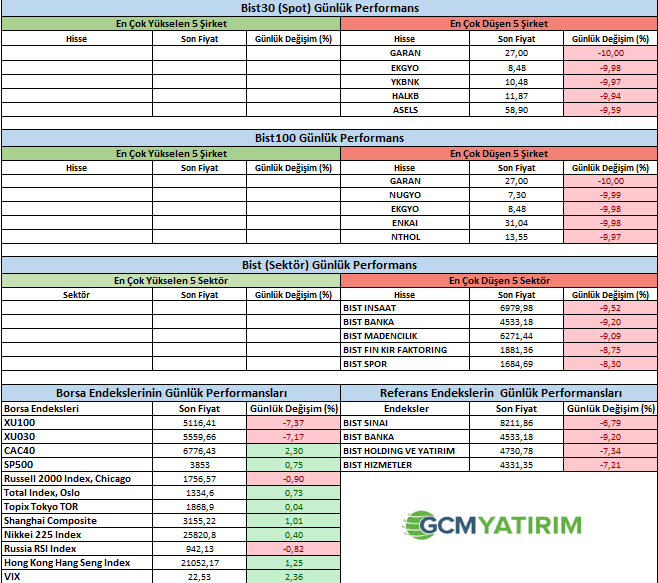

Endeks dün %7.37 geriledi. Dün yaşanan düşüş 17 Aralık düşüşünden sonra yaşanan en büyük tek günlük düşüş oldu. Genel olarak bu şiddette bir düşüş olmasını gerektirecek bir haber akışı mevcut değil. Birkaç gündür zayıf giden endekste, momentumdaki kayıp iyice şiddetlenmiş olabilir. Endeksin 5300 kritik desteğini kırması ile algoritmik işlemler devreye girmesi ile satışlar hızlanmış ve bu durumun Borsa’da panik satışların gelmesine neden olduğunu düşünüyoruz. Aralıksız 9 haftadır yükselen bir piyasada düzeltme hareketinin olması ve kar satışlarının gelmesini doğal karşılıyoruz. Satışların kalıcı olmasına neden olabilecek bir gelişme şimdilik görmüyoruz. Borsada bugünde satışlar devam edebilir. 4900 seviyesindeki 50 günlük ortalamanın önemli bir destek olduğunu ve bu seviyelere gerileme olması durumunda Borsa’da tepki alımlarının gelmesi beklenebilir. Yatırımcılara bu tarz dalgalanmalarda sakin olmalarını ve 4900 desteğini takip etmelerini öneririz.

ŞİRKET HABERLERİ

FRIGO: 2023 yılında yurt dışına sevk edilmek üzere 1.461.038.-Euro tutarında satış kontratı imzalanmıştır.

SMARTG: Şirketimiz ile yurtiçinde yerleşik büyük bir müşteri arasında KDV hariç 21.945.000,00 ABD Doları bedel üzerinden güneş paneli satışına istinaden yurtiçi satış sözleşmesi imzalanmıştır.

MAVI (IS:MAVI): Şirketimizin, ekli listede belirtilen 54 adet Migros, 17 adet Migros Jet ve 1 adet Macrocenter formatında toplam 72 satış mağazası Aralık ayı içerisinde ekte belirtilen tarihlerde hizmete açılmıştır. 31 Aralık 2022 itibariyle Şirketimizin yurtiçinde toplam mağaza sayısı 2.908'dir. Şirketimizin toplam net satış alanı 1 milyon 796 bin metrekareye ulaşmıştır.

PAY ALIM ve SATIM HABERLERİ

MPARK (IS:MPARK): 05.01.2023 tarihinde 70,20 - 74,00 TL fiyat aralığından (Ortalama 71,5726) 1.978 adet pay geri alınmış ve Şirketimizin sahip olduğu ESEN Payları 41.000 adete ulaşmıştır. (Şirket sermayesine oranı %0,0641)