30 Ekim - 3 Kasım haftasında ABD ve İngiltere merkez bankaları politika faizini değiştirmedi. Yurt içinde Ekim ayında ekonomik güven endeksindeki kötümserlik zayıfladı. SAMEKS verilerine göre Ekim'de imalat sektörü üretimi ve hizmet sektörü iş hacmi daraldı, istihdam düştü. Türkiye imalat PMI endeksi Ekim'de siparişlerin hız kesmesine bağlı olarak aylık 1,2 puan düşüşle 48,4 seviyesine gerileyerek daralmaya devam etti. Ekim'de Yİ-ÜFE aylık %1,94, yıllık %39,39; TÜFE ise aylık %3,43, yıllık % 61,36 artış kaydetti. TCMB 2023 yılı son enflasyon raporunda 2023 ve 2024 yıl sonu TÜFE tahminleri sırasıyla %65 ve %36’a yükseldi, 2025 için %14’e düştü. JPMorgan Küresel İmalat PMI Ekim’de 48,8 ile bir önceki aya göre daha hızlı daraldı.

6-10 Kasım haftasında Ekim ayına ilişkin iç borç, nakit bütçe açığı ve reel efektif döviz kuru; Eylül ayına ilişkin olarak sanayi üretimi, işsizlik oranı ve inşaat maliyeti verilerini takip edeceğiz. Otomotiv sektörü üretimindeki aylık sert artışın sanayi üretimini aylık bazda yukarı çekmesini bekliyoruz.

6 KASIM 2023, PAZARTESİ

EKİM AYI TÜFE BAZLI REEL EFEKTİF DÖVİZ KURU (REDK) – TCMB

2023 yılı Eylül ayında REDK aylık 3,1 puan artışla 55,52 seviyesine yükselmişti. Endeksin 100 altındaki değerler Türk lirasının ticaret yaptığı ülke para birimlerine karşı değersiz olduğunu gösteriyor.

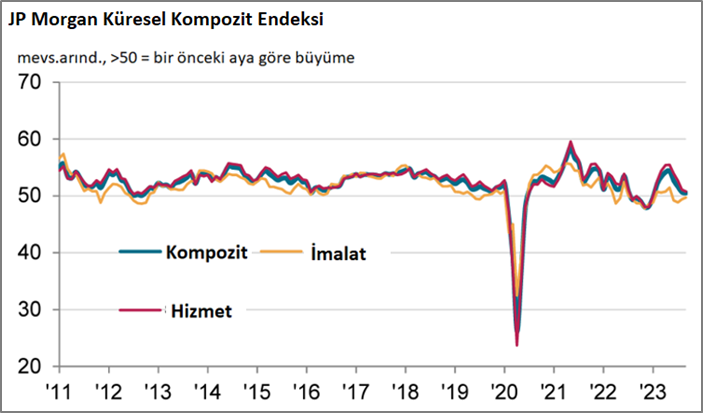

EKİM AYI EURO BÖLGESİ VE JPMORGAN KÜRESEL HİZMET PMI ENDEKSLERİ – S&P GLOBAL

2023 yılı Eylül ayında JPMorgan küresel hizmet PMI endeksi 50,8 değeri ile küresel hizmet sektörünün bir önceki aya büyüdüğünü göstermişti. Euro Bölgesi hizmet PMI ise Eylülde 48,7 değeri ile bir önceki aya küçülme kaydetmişti. JP Morgan küresel kompozit PMI ise Eylül’de 50,5 değeri ile ekonomik aktivitenin yavaşlayarak da olsa büyüdüğüne işaret etmişti.

7 KASIM 2023, SALI

EKİM AYI NAKİT BÜTÇE VERİLERİ – HAZİNE VE MALİYE BAKANLIĞI

Eylülde nakit bütçe 69,1 milyar TL açık vermiş, Hazine bütçe açığının finansmanı için 72 milyar TL net borçlanmış, kalan 3,1 milyar TL’yi TCMB’deki banka hesabına eklemişti. Nakit bütçe Ocak-Eylül döneminde 441,6 milyar TL açık vermiş, son 12 ay toplamı olarak açık 522,8 milyar TL olmuştu.

8 KASIM 2023, ÇARŞAMBA

EKİM AYI FİNANSAL YATIRIM ARAÇLARININ REEL GETİRİ ORANLARI – TÜİK

Eylülde aylık en yüksek reel getiri, yurt içi üretici fiyat endeksi (Yİ-ÜFE) ile indirgendiğinde %3,14, tüketici fiyat endeksi (TÜFE) ile indirgendiğinde ise %1,81 oranlarıyla BIST 100 endeksinde gerçekleşmişti. Yİ-ÜFE ile indirgendiğinde; yatırım araçlarından mevduat faizi (brüt) %1,69, Amerikan Doları %3,16, külçe altın %3,59, Euro %5,18 ve Devlet İç Borçlanma Senetleri (DİBS) %11,45 oranlarında yatırımcısına kaybettirmişti. TÜFE ile indirgendiğinde; mevduat faizi (brüt) %2,96, Amerikan Doları %4,41, külçe altın %4,83, Euro %6,41 ve DİBS %12,59 oranlarında yatırımcısına kaybettirmişti.

EKİM AYI MERKEZİ YÖNETİM İÇ BORÇ İSTATİSTİKLERİ – HAZİNE VE MALİYE BAKANLIĞI

Eylülde merkezi yönetim iç borç stoku 3,8 trilyon TL olmuş; bunun 3,0 trilyon TL’si bankacılık sektörü, 0,6 trilyon TL’si banka dışı kesim, 0,2 trilyon TL’si TCMB tarafından taşınmaktadır.

9 KASIM 2023, PERŞEMBE

EYLÜL AYI DIŞ TİCARET ENDEKSLERİ – TÜİK

Ağustosta; birim değer olarak ihracat yıllık %1,8, ithalat %16,1 azalmıştı. Miktar olarak ise ihracat yıllık %3,4 artmış, ithalattaki artış %10,9 olmuştu. Mevsim ve takvim etkilerinden arındırılmış ihracat miktar endeksi aylık %4,4 artmış, ithalat miktar endeksi ise aylık %4,6 azalmıştı. Pandemide yaşanan arz şoklarının etkisiyle sert yükselen Türkiye’nin ithalat birim fiyatları, kısıtlamaların kademeli olarak kaldırılmasıyla Ekim 2022’den itibaren düşüş sürecine girdi. Ancak 2023 yılında küresel ekonomideki yavaşlama Türkiye’nin ihracat birim değerlerinin Mayıs ayından itibaren düşüş eğilimine girmesine sebep oldu.

3 KASIM TARİHLİ BANKA VE PARA VERİLERİ – BDDK & TCMB

27 Ekim haftasında KKM bir önceki haftaya göre 62,3 milyar TL (2,8 milyar dolar) düşüşle 3,0 trilyon TL (107,0 milyar dolar), döviz mevduatları haftalık 0,5 milyar dolar artışla 179,0 milyar dolar, uluslararası rezervler 0,4 milyar dolar artışla 126,6 milyar dolar, TCMB net uluslararası rezervleri 2,6 milyar dolar artışla 25,1 milyar dolar, swap ve SDR hariç net rezerv açığı ise 0,4 milyar dolar düşüşle 67,2 milyar dolar oldu. Para arzındaki artış hızı, mevduat ve kredi büyüme hızları ile kredi kart harcamalarının artış hızı yavaşlamaya devam etti.

10 KASIM 2023, CUMA

3 KASIM TARİHLİ MEVDUAT VE KREDİ FAİZ ORANLARI – BDDK

27 Ekim’de ortalama olarak 3 aya kadar vadeli TL mevduat faizi %41,7’ye, ihtiyaç kredi faizi %59,9’a geriledi, ticari kredi faizi ise %48,93’e yükseldi.

EYLÜL AYI İNŞAAT MALİYET ENDEKSİ – TÜİK

Dolar/TL kurunun aylık %1,2 arttığı Ağustosta inşaat maliyet endeksi aylık %4,6, yıllık %66,5 artış kaydetmişti. Temmuzda aylık %14,1 artan Dolar/TL kuru, inşaat maliyetlerinin aylık %15,7 artmasına sebep olmuştu. Eylülde Dolar/TL’nin yatay kalması inşaat maliyetleri üzerindeki baskının azalmasına sebep olacaktır.

EYLÜL AYI SANAYİ ÜRETİM ENDEKSİ – TÜİK

Ağustosta sanayi üretimi aylık %0,8 azalmış, yıllık %3,1 artış kaydetmişti. Aylık üretim kaybında enerji sektörü dışında diğer sektörlerdeki (ara malı, tüketim malı, sermaye malı) aylık bazdaki düşüş etkili olmuştu. Eylülde ara malı ve özellikle yatırım malı üretimindeki kayda değer kapasite kullanımındaki artış sanayi üretimini de yukarı çekecektir. Söz konusu artışı tetikleyecek ana faktörün otomotiv sektörü üretiminin Eylülde önceki aya göre sert yükselmesi olduğunu ekleyelim. Dayanıklı tüketim malı imalatı kapasite kullanımındaki aşağı yönlü seyir ise özellikle yurt dışı ihracattaki yatay seyri açıklıyor.

EYLÜL AYI İŞGÜCÜ VERİLERİ – TÜİK

Ağustosta mevsim etkisinden arındırılmış işsizlik oranı aylık 0,2 yüzde puan düşüşle %9,2 seviyesine gerilemişti. İşsizlik oranı erkeklerde %7,5, kadınlarda %12,6 olarak tahmin edilmişti. Geniş kapsamlı işsizlik oranı (atıl işgücü oranı) ise aylık 0,4 yüzde puan artışla %23 seviyesine yükselmişti. İstihdam edilenlerin sayısı aylık 1000 kişi artışla 32 milyon 686 bin kişi olmuştu.

Dr.Fulya Gürbüz / Vega Portföy

YASAL UYARI

Dışarıdan Temin Edilen Verilere İlişkin Yasal Uyarı

Bu bültende/e-postada yer alan her türlü fiyat, veri ve bilgi; kamu kuruluşları, sivil toplum örgütleri ve diğer piyasa koşullarına göre güvenilir olduğuna inanılan kaynaklardan temin edilmekte olup, bu bilgilerin tam ve eksiksiz şekilde doğru olduğu anlamına gelmemektedir. Bu bültende yer alan verilerle okuyuculara tarafsız genel bilgiler sunulmaktadır. Bu kaynaklardan temin edilen fiyat, veri ve bilginin kullanılması sebebiyle ortaya çıkabilecek zararlardan Vega Portföy Yönetimi A.Ş. sorumlu değildir.

Yatırım Tavsiyesi Olmadığına Dair Yasal Uyarı

Bu raporda/e-postada yer alan bilgi, analiz ve yorumlar yatırım danışmanlığı ve/veya yönlendirici ve taraflı bir nitelik taşımayıp okuyucuya dürüst ve objektif bakış açısıyla genel bir bilgilendirme yapılmaktadır. Bu raporda yer alan analiz, tavsiye ve yorumlar mali durumunuza, risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Burada yer alan bilgi, analiz ve yorumlara dayanılarak yapılacak yatırımların ve işlemlerin sonuçlarından ve oluşacak mali kayıplardan Vega Portföy Yönetimi A.Ş. sorumlu değildir.