Petrol fiyatları 2022’nin son çeyreğinden bu yana yönünü bulabilmiş değil. Geniş bir aralıkta da olsa bant hareketlerini takip ediyoruz. Yazının son bölümünde değineceğimiz bu bant hareketlerini oluşturan etmenler, aynı zamanda yılın devamında da takip edeceğimiz başlıklar olarak karşımıza çıkıyor. Bu başlıklar dışındaki bazı maddelere de değineceğiz.

Yazının devamında maddeler halinde verdiğimiz başlıkları ve olası etkilerini değerlendireceğiz;

- ABD borçlanma tavanı

- Bankacılık sorunu

- Fed’in faiz artırım süreci

- Diğer büyük merkez bankalarının son durumu

- Resesyon riski

- Rusya

- OPEC

- ABD üreticilerinin potansiyeli ve kaya petrolünün rolü

- ABD Stratejik Petrol Rezervleri

Borçlanma tavanı

Küresel ekonomide hali hazırda birçok sorun ve bunların bazılarında resesyon riski varken, piyasalar bir taraftan da ABD’de borçlanma tavanının yükseltilip yükseltilmeyeceğini takip ediyor. Konuya ilişkin artan hassasiyet, her ne kadar Haziran öncesinde bir anlaşma sağlanacağı beklentisinin ağır basmasıyla baskılanmış olsa da, her türlü senaryoya hazırlıklı olmak gerekiyor.

Beyaz Saray olası tavanın artırılmama durumuyla ilgili bazı senaryolar yayımladı. Buna göre temerrüde yaklaşılması bile istihdamda 200 bin kadar kayba neden olabilir. Kısa sürecek temerrüt halinde bu rakam 500 bine, daha uzun süreli durumda ise 8,3 milyona çıkıyor. Büyümede ise aynı senaryolarda -0,3%, -0,6% ve -6,1% gibi oranlar tahmin ediliyor. Dolayısıyla aynı durumun petrol fiyatları üzerinde de sert etki oluşturma potansiyeli var.

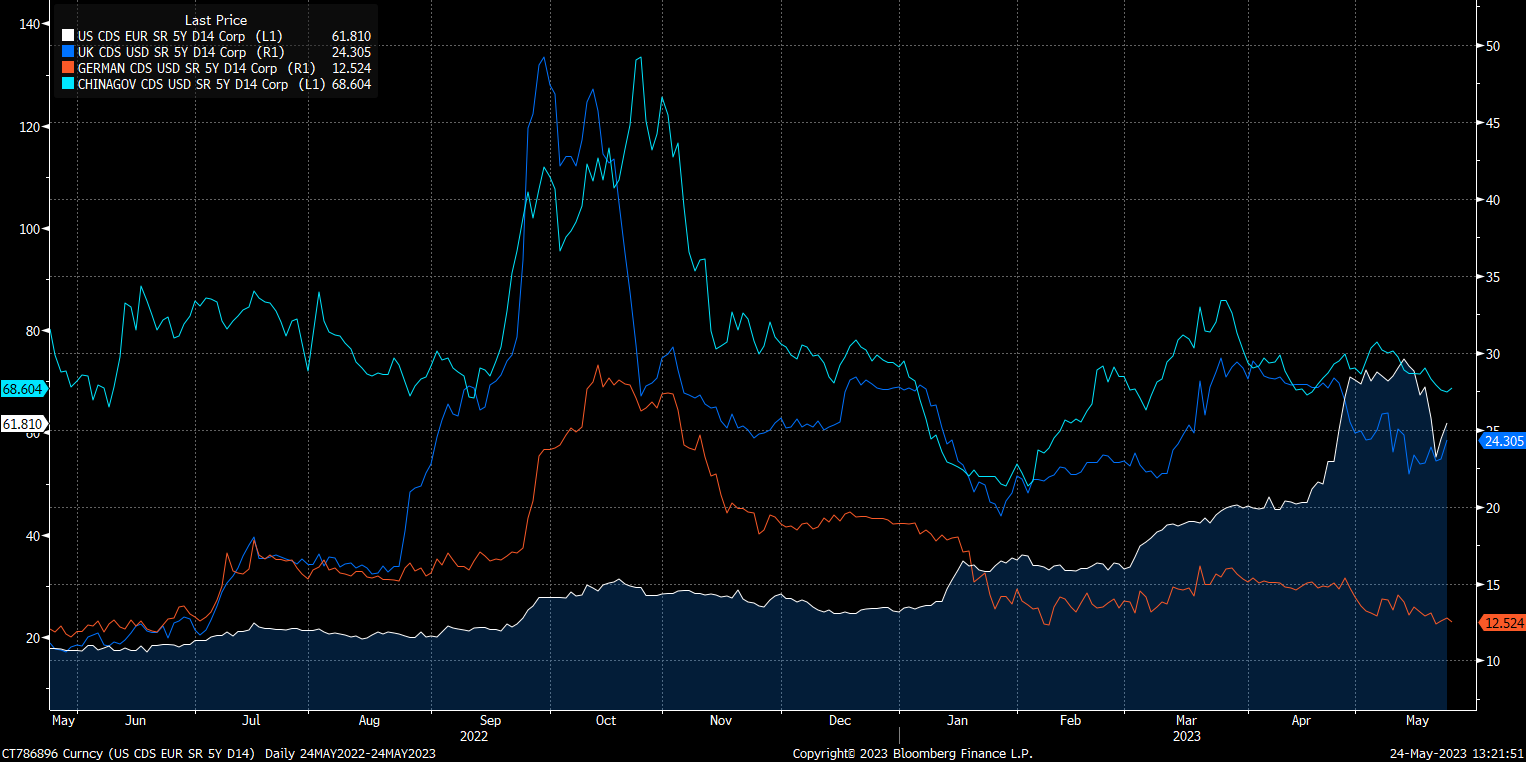

Yukarıdaki grafikte Nisan ayı ortasıyla birlikte ABD CDS’indeki yükseliş görülebilir. Karşılaştırmalı değerlendirme yapılabilmesi için grafikte İngiltere, Almanya ve Çin CDS’leri de incelenebilir.

Güncel olarak 23 ve 24 Mayıs günü yapılan açıklamalar henüz bir anlaşma sağlanamadığını gösterdi. Haziran ayına kadar gerçekleşebilecek görüşmeler, petrolü yakın zamanda etkileyebileceği en önemli başlık olarak takip edilecek.

Bankacılık sorunu

Mart ayı sonunda Signature Bank, Silvergate Bank ve Silicon Valley Bank ile patlak veren bankacılık krizi, Federal Mevduat Sigorta Şirketi ve ABD’deki büyük bankaların işbirliği ile yerini daha sakin bir seyre bıraktı. Bu sürecin devamı daha çok güvene bağlı olabilir. Yeniden oluşabilecek panik havası, küçük – orta ölçekli daha fazla bankanın zarar görmesine ve bunun uluslararası ölçekte etki etmesine neden olabilir. Ancak finansal sisteme ilişkin şüphe oluşmadığı sürece büyük bankalarla birlikte bu riskin absorbe edilme ihtimali yüksek görünüyor.

Petrol açısından bakılacak olursa, kriz sonrası sıkılaşan kredi şartlarının baskı oluşturma potansiyeli yadsınamaz. Ancak bunun, daha yüksek etkiye sahip birçok başlık nedeniyle gölgede kalma ihtimalini yüksek görüyoruz. Öte yandan yukarıdaki grafikte de görüleceği gibi yerel bankacılık fonunda toparlanma ibarelerinin, Fed’in faiz artırımını durdurmasıyla birlikte nasıl bir seyir izleyeceği önemli olacak.

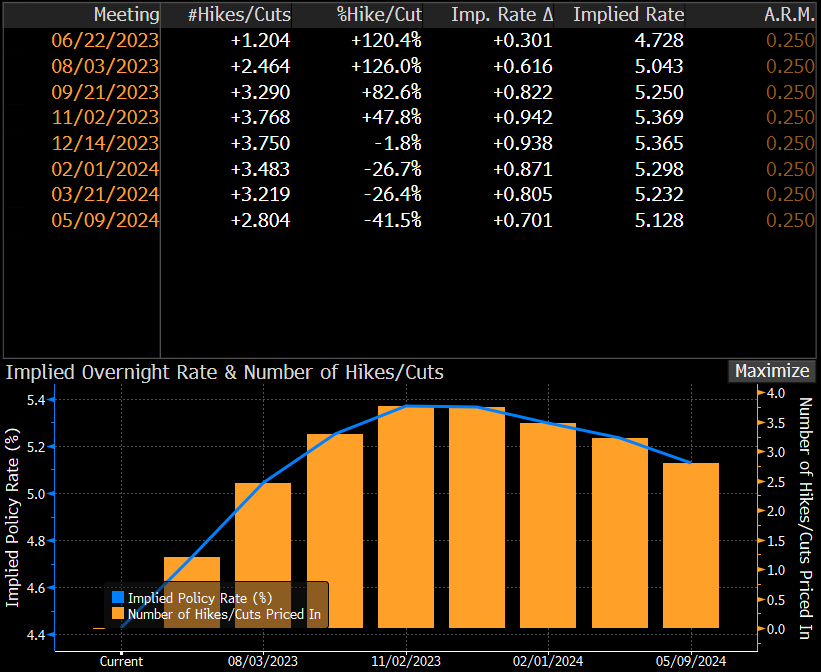

Fed

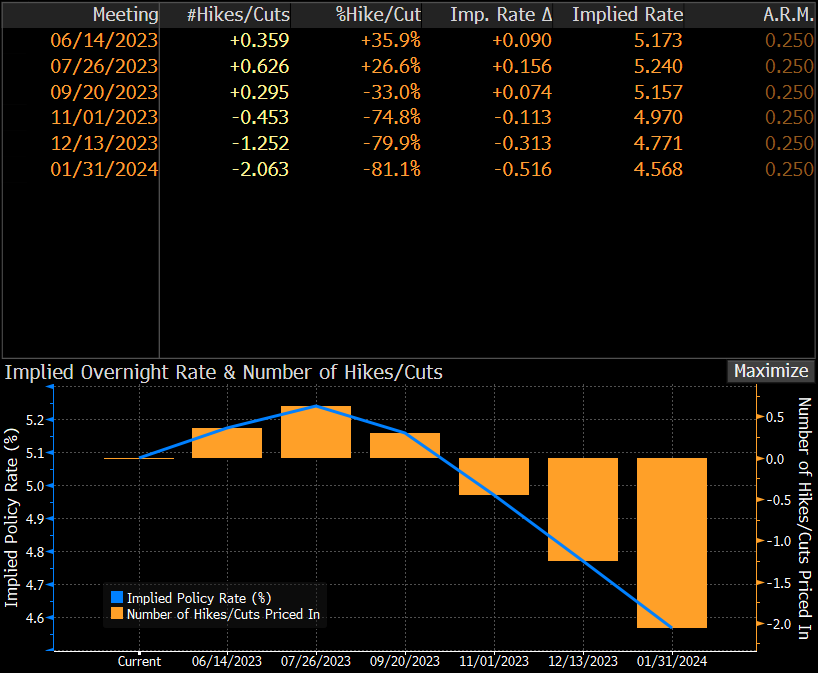

Yukarıda swap piyasalarının hangi senaryoları fiyatladığı görülebilir. Buna göre (24 Mayıs verileri baz alındı) yılın son iki toplantısında faiz indirim beklentisi bulunuyor. Swap piyasaları ve vadeli piyasalarda görünen toplam 50 baz puanlık indirim ihtimaline ek olarak, 100 baz puana kadar varan kurum beklentileri var.

Son dönemdeki FOMC üye açıklamaları ise genellikle şahin yöndeydi. Fakat bankacılık gündemi ve sonrasında alınan önlemlerle sıkılaşan kredi koşullarının faiz artırım etkisi yarattığı düşüncesi Powell tarafından da dile getirildi. Dolayısıyla yılın son çeyreğinde faiz indiriminin başlayabileceği beklentisine katılıyoruz.

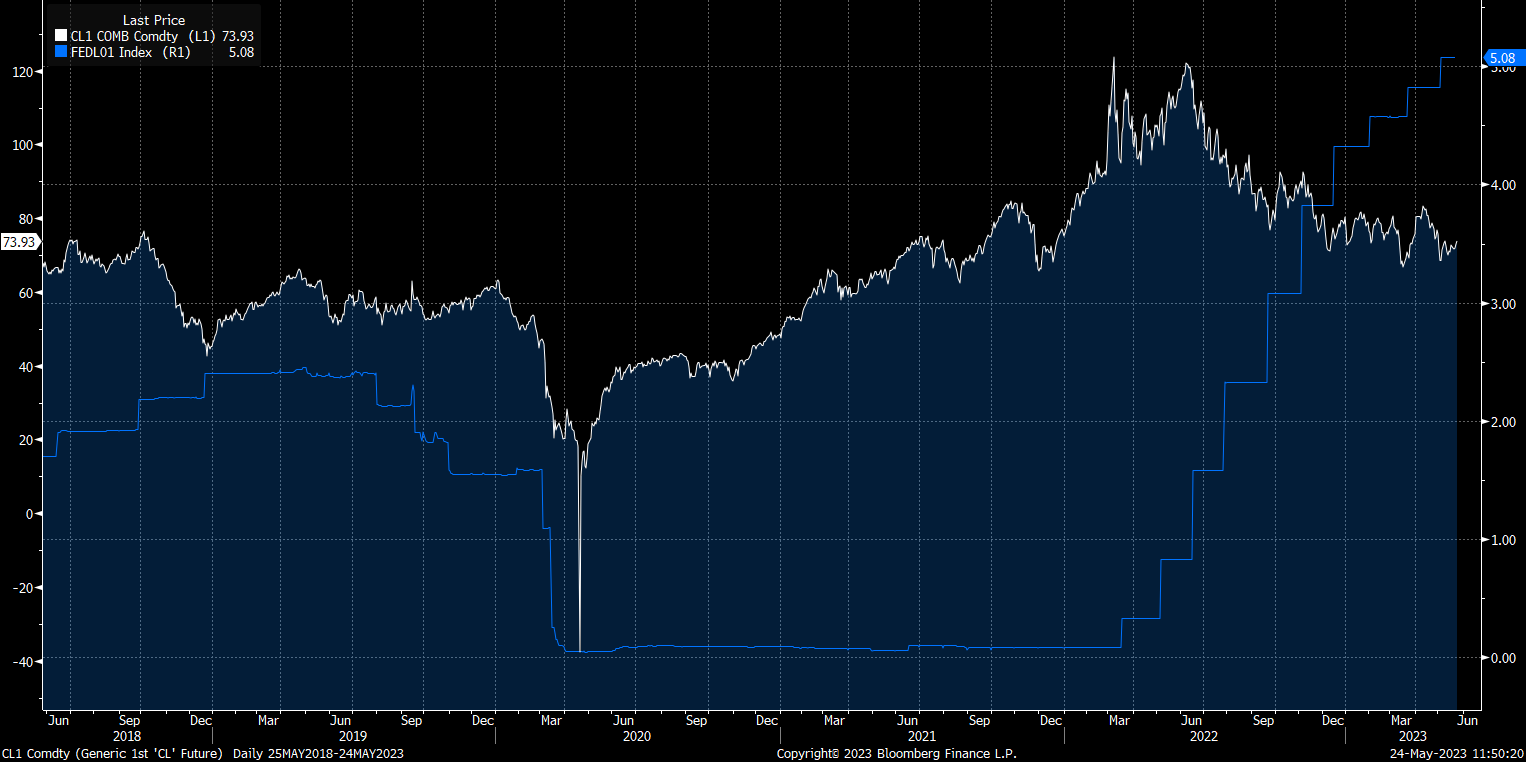

Ancak, Fed politikalarının üretim kanadına çok yansımadığını hatırlatmak gerekiyor. Bu konuya ABD üretimini içeren başlıkta tekrar değineceğiz. Ancak yukarıdaki grafikte görüldüğü gibi, düşük faiz ortamını içeren koşulların daha çok talepte dibin görülmesi ve sonrasındaki kademeli toparlanmanın gölgesinde kaldığını söylemek yanlış olmayacaktır. Yani faiz etkisi yadsınamaz, fakat arka plana atılabilir. Yine de tarihindeki en büyük faiz artırımı süreçlerinden birini tamamlayan Fed, büyüme beklentileri ve dolayısıyla talep üzerinde baskı oluşturarak fiyatı baskılamış oldu. Bunda Dolardaki değer kazanımının da etkisi vardı.

Dolayısıyla Fed’in faiz artırımını sonlandırması ardından Doların şahin olarak ayrışan Euro Bölgesi ve İngiltere’nin merkez bankaları karşısında zayıf kalması petrolü dolaylı olarak destekleyebilir. Ancak, bu süreçte hem ABD ekonomisinin indirimlere hazır olacak kadar soğuyup soğumadığını, hem de Avrupa’da faizlerin gecikmeli etkisini takip etmek gerekecek.

Özetle Fed’in faiz artırımının sonlanması petrol için pozitif olabilir. Ancak talebi canlandırmak için tabi ki tek başına yeterli değil. Bunun ekonomik aktivite ve özellikle canlanan fiyatı hızlıca baskılamayan ABD üretimiyle karşılanması gerekiyor.

Avrupa ve İngiltere Merkez Bankası

Fed’in faiz artırım sürecini bitirmesi konuşulurken, Avrupa Merkez Bankası (ECB) ve İngiltere Merkez Bankası (BoE) tarafında faiz artırımlarının sürmesi ve yılın devamında da yüksek faiz oranlarının korunması bekleniyor.

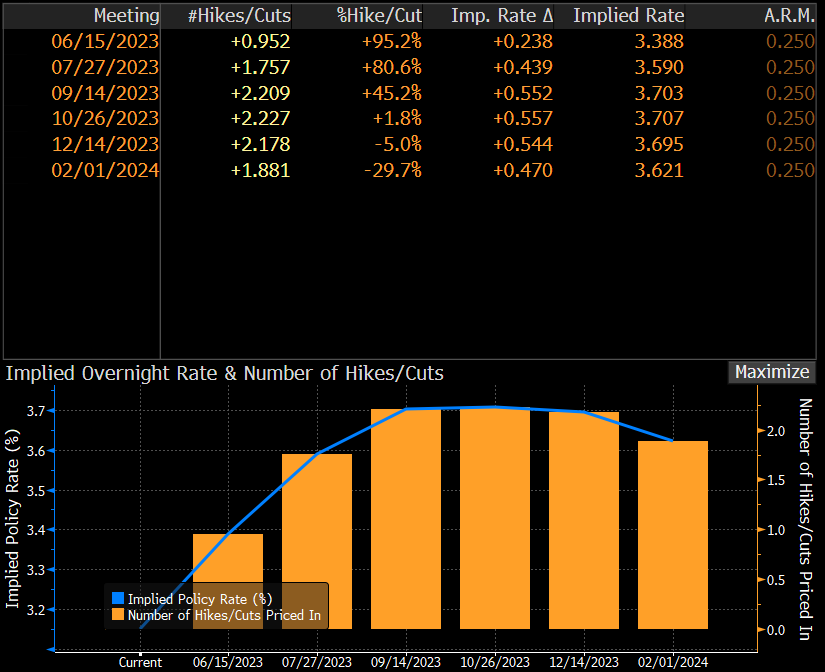

Yukarıdaki grafikte swap piyasalarının ECB konusunda hangi senaryoları hangi ölçüde fiyatladığı görülebilir. (Veriler 24 Mayıs tarihine ait) Banka’nın faiz artırımını Haziran ve Temmuz toplantılarında sürdürmesi, ek olarak 3,7% olarak görülen tepe faizi koruması bekleniyor.

BoE tarafında tablo daha da şahin beklentilere sahip. Haziran, Ağustos ve Eylül ayındaki toplantılarda 25’er baz puanlık artırımlarla 5,36% faiz fiyatlanıyor. Bankanın ilk faiz indirimine ise 2024 yılı ortalarında başlayabileceği öngörülüyor.

ABD ile Avrupa’da uygulanan para politikaları konusundaki ayrışmayı iki şekilde değerlendirmek gerekiyor. Birincisi Doların baskılanma senaryosu. Bu durum dolaylı olarak petrolü destekleyebilir. Ancak bir tarafta baskılanan ABD ekonomisinin canlanma süreci takip edilirken, diğer büyük ekonomilerde sıkılaştırıcı önlemler beklendiği gibi sürer, Çin tarafında da hala gerçekleşmeyen toparlanma sağlanamazsa petrol yine yeni toparlanma denemelerinde başarısız olabilir. Dolayısıyla faiz etkisinin Fed tarafında olduğu gibi diğer başlıklarca desteklenmesi gerektiği, tek başına yön tayin edemeyeceği düşüncesindeyiz.

Resesyon riski

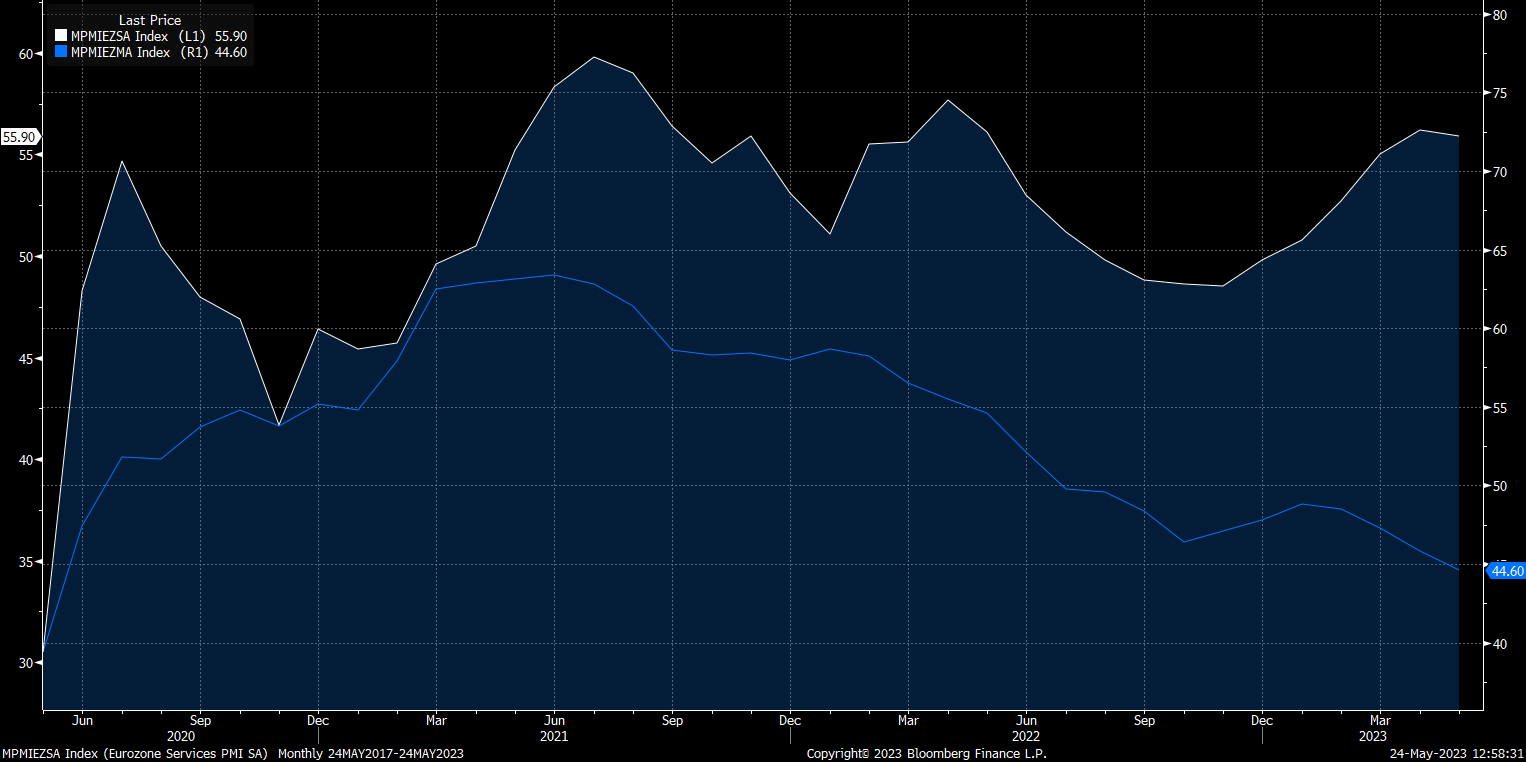

25 Mayıs’ta Almanya’da ilk çeyreğe ilişkin büyüme verisi açıklandı. Avrupa’nın en büyük ekonomisi sürpriz şekilde 0,3% daralarak teknik anlamda resesyona girdi. Doğrudan petrol piyasasıyla ilgili faktörlerde bu durumun aslında çok sürpriz olmadığına tekrar değineceğiz. Ancak ABD’de hala gündemde olan resesyon riskinin aksine, Avrupa’nın en önemli ekonomisi hali hazırda devam eden faiz artırım döngüsü esnasında resesyona girdi. Bu da çok daha dikkatli değerlendirilmesi gereken konulardan biri.

Euro Bölgesi’nin imalat ve hizmet aktivitesi Almanya ile güçlü bir korelasyon gösteriyor. Bu nedenle yukarıda Euro Bölgesi PMI rakamlarının seyri Alman ekonomisinin seyri ile de örtüşüyor. Burada da faiz politikasının, hizmet aktivitesi üzerinde salgından daha az etkili olduğu görülüyor. Ancak imalat aktivitesinde aynı durum söz konusu değil. Euro Bölgesi imalat aktivitesi son dönemlerin en hızlı düşüşünü gerçekleştirdi. Dolayısıyla Almanya’da görülen resesyonun teknik anlamda tanımlamamızı sağlayan iki çeyrek arka arkaya daralmayla sınırlı kalmayı, daha uzun süre büyüme üzerinde baskı oluşan, hatta daralmanın derinleşmesine neden olabilecek bir tabloyu karşımıza çıkarma ihtimalini göz ardı etmemeliyiz.

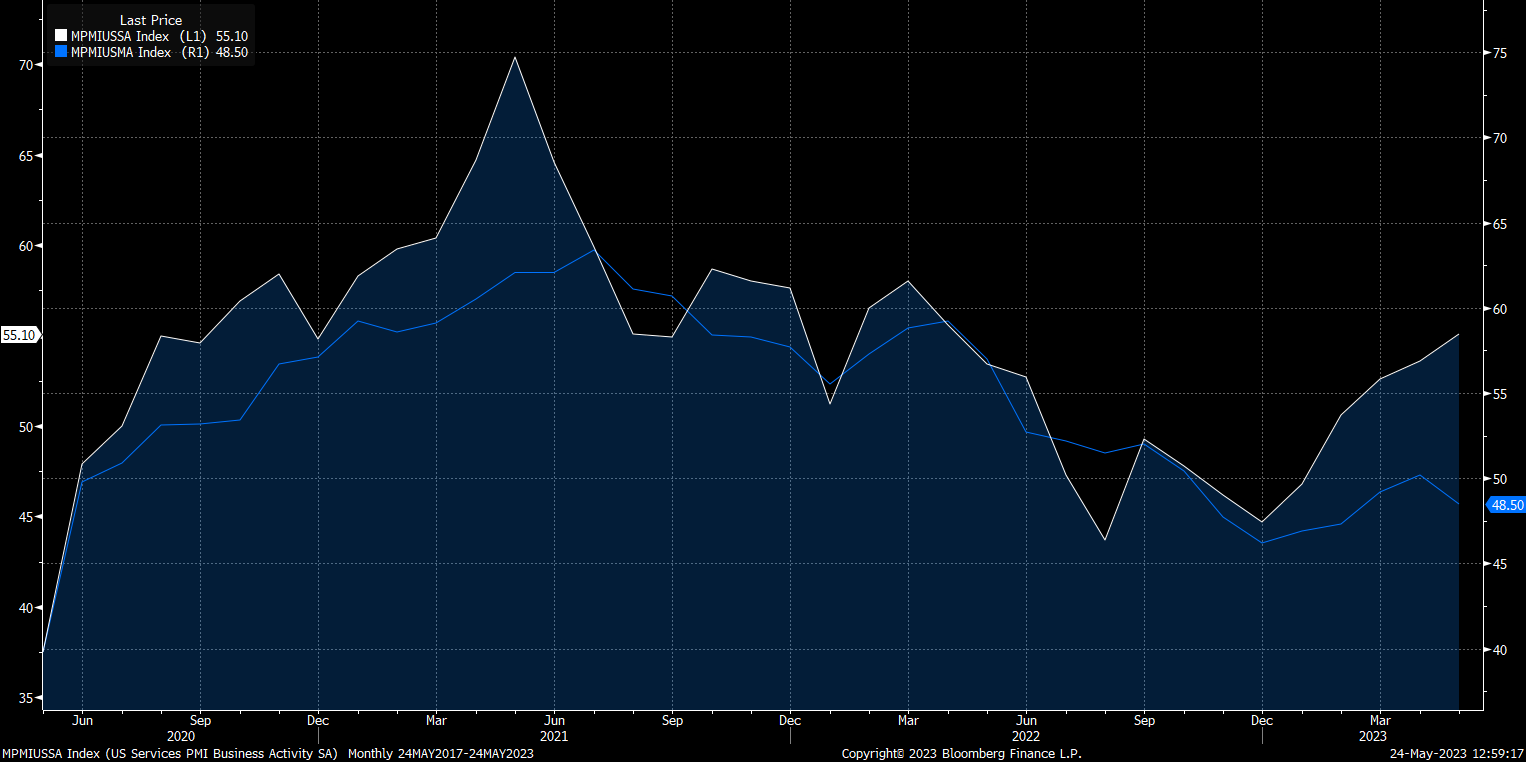

ABD’de de benzer bir durum söz konusu. Hizmet sektörü ABD ekonomisi için büyük bir role sahip. Bu nedenle iki sektörle birlikte desteklenebilecek bir daralmaya veya baskılanmaya kıyasla, imalat aktivitesindeki daralmanın liderlik ettiği ve hizmet aktivitesinin ayakta tutmaya çalıştığı bir daralan ekonomi daha ılımlı senaryo olarak değerlendirilebilir. Burada da görülebileceği gibi imalat aktivitesi faiz politikasına karşı daha hassas bir seyir izliyor.

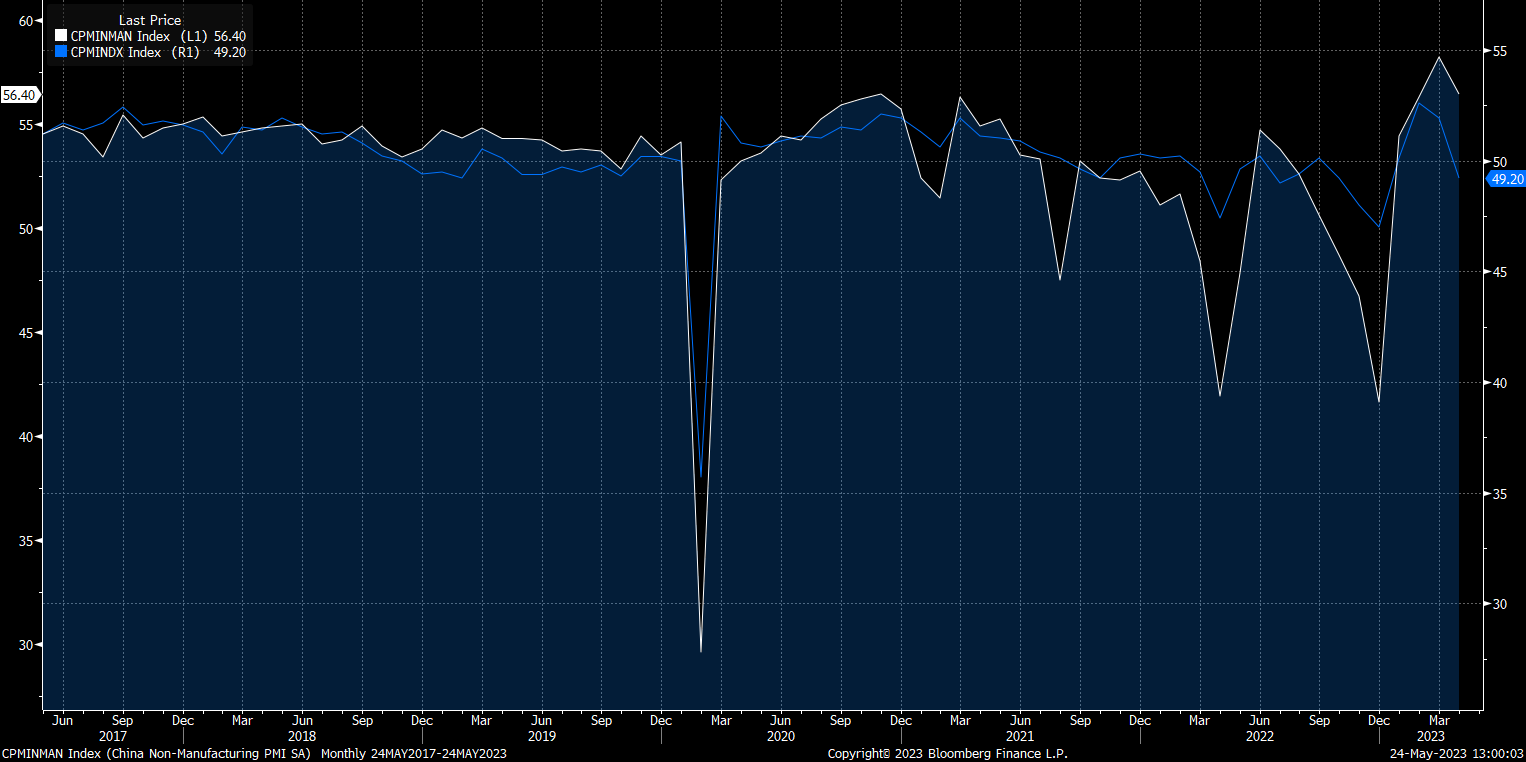

Çin’de 2022’nin son çeyreğinde sıfır vaka politikasından çıkış ile birlikte görülen dip, yerini ilk etapta hizmet ve imalat aktivitesindeki toparlanmaya bıraksa da, özellikle ikinci çeyreğe girerken küresel piyasaların bel bağladığı Çin ekonomisinin de beklenen ivmesi sağlayamadığı görüldü. İmalat aktivitesi daralma bölgesine tekrar dahil olurken, hizmet aktivitesi önceki iki ekonomidekine benzer şekilde genişleme sınırında kaldı, ancak genişleme hızını azalttı. Dikkat çeken risk ise, Haziran ayından itibaren vaka sayısında ciddi artış beklentisi bulunması. Bu durum çok dikkatli takip edilmeli.

Fed, ECB ve BoE’nin tersine ultra genişleyici para politikasını sürdüren Japonya’da imalat aktivitesi yılın ilk çeyreğinin ortasında başlattığı toparlanmayı ikinci çeyrekte genişleme eşiği üzerine taşıdı. Hizmet aktivitesi de 2022 son çeyreğinden bu yana toparlanma gösteriyor. Diğer ekonomiler arasında talep kaynaklı endişelere yol açabilecek başlıklar arasında geri planda kaldığını söylemek mümkün.

Ekstra olarak değinilebilecek ülkelerden biri ise Hindistan. Nüfusun Çin’i geçmesiyle birlikte ilerleyen yıllarda daha çok söz edilecek Hindistan ekonomisinde hizmet aktivitesi 2021 ortasından bu yana genişlerken, dikkat çekici şekilde imalat aktivitesi de aynı zaman diliminden bu yana genişleme gösteriyor.

Özetleyecek olursak, ayrışan ekonomiler olmakla birlikte, yılın ikinci yarısında faiz artırım politikalarının gecikmeli etkileriyle de birlikte birçok bölgede baskılanma ihtimali bulunuyor. Bu durum petrol fiyatlarındaki canlanmayı baskılayabilir. Bu görüşümüzü terse çevirebileceği durum tabi ki aktivitelerdeki sürpriz canlanma ivmesi olabilir.

Rusya

Çin tarafında beklenen toparlanmanın henüz tam anlamıyla gerçekleşememesinin yanı sıra, olası toparlanmayı bile sönümleyebilecek bir faktör bulunuyor. Batının uyguladığı politikalarla birlikte Rusya enerji ihracatı konusunda Asya pazarında kendine yer buldu. Bu nedenle yaptırımlarla Rusya içinde kalması beklenen arzın izole olmaktan çıkarak özellikle Çin ve Hindistan pazarına katılması fiyatı baskılayan unsurlar arasında sayılabilir.

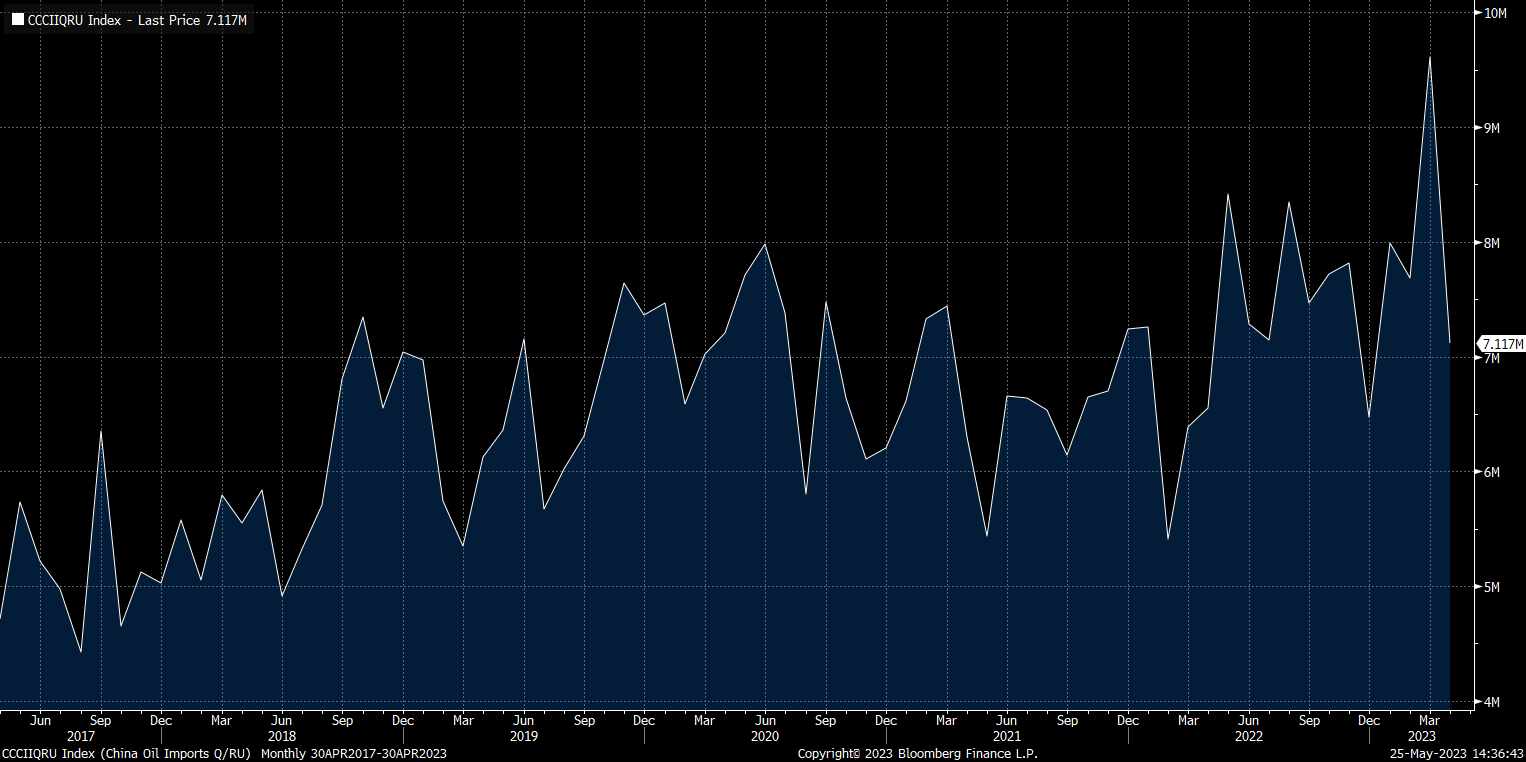

Yukarıda Çin’in Rusya’dan yaptığı ham petrol ithalatını gösteren tablo bulunuyor. 9 milyon tondan 7,1 milyon tona gerileyen bir seyir görsek de, genel olarak Çin’de petrol pazar payını artıran bir Rusya görüyoruz. Ayrıca Ural petrolünün ucuz kalması da Çin’in stok politikası için oldukça elverişli bir durum ortaya çıkarıyor.

Dolayısıyla Rusya başlığının yılın kalanında petrol piyasası üzerinde baskı oluşturucu unsur olmasını bekliyoruz.

OPEC

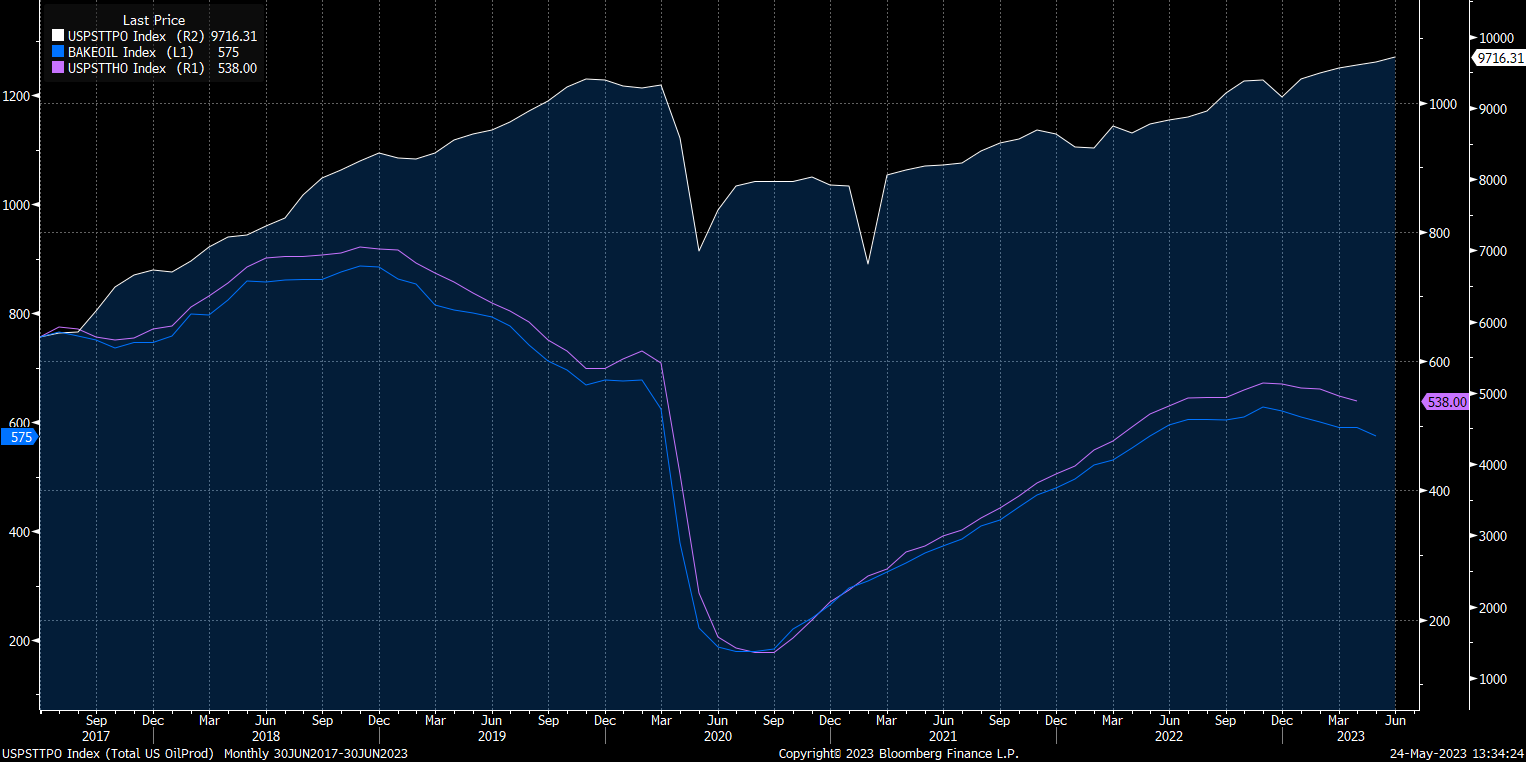

OPEC’in gerçekleştirdiği üretim kesintisi kararı her ne kadar piyasayı dengede tutmayı amaçlasa da, mevcut fiyat seviyeleri bile ABD üretiminin artışını sürdürmesi için yeterli oluyor. Grafikte beyaz çizgi OPEC üretimi, son dönemde gerileyen bir trend izliyor. Mavi çizgi ile görülen ABD üretimi ise tırmanışını sürdürdü.

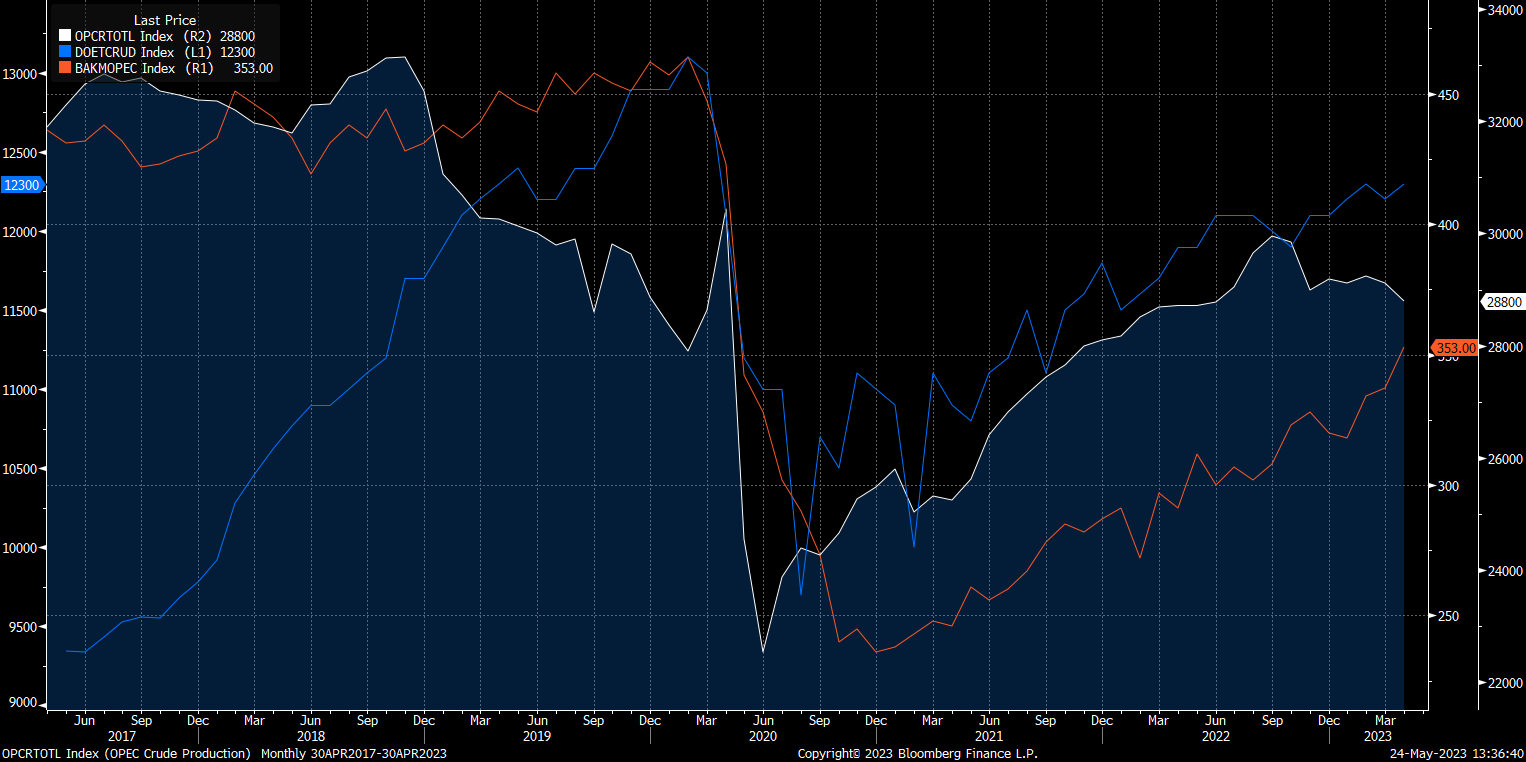

Turuncu çizgi OPEC üyelerinin petrol ve doğalgaz kuyu sayısını gösteriyor. Burada hızlı yükseliş ivmesini tek açıdan yorumlamak yanıltıcı olabilir. Rusya’ya uygulanan yaptırımlar sonrası Avrupa’nın alternatif doğalgaz kaynaklarına yönelmesi, OPEC’in doğalgaz çalışmalarını da artırmış durumda. Yine de, önümüzdeki dönemde kuyu sayısındaki bu ivmenin enerji piyasasında baskı oluşturma potansiyeli var.

OPEC’in Haziran ayında toplantısı var. Rusya’dan yapılan son açıklama, üretim kotasında herhangi bir değişiklik gerçekleşmemesi yönünde. Olası bir kesinti, yukarıda bahsettiğimiz birçok başlık genel görünümünü koruduğu sürece, uzun soluklu maraton oluşturma ihtimali taşımıyor. Yine de fiyatları dengede tutma ve kısa vadede yeni zirve denemelerine izin verebilir. Mevcut kotanın sürdürülmesi ise yılın devamı için pek de olumlu bir senaryo karşımıza çıkarmıyor.

ABD üreticilerinin potansiyeli ve kaya petrolünün rolü

Geleneksel olmayan yöntemlerle çıkarılan petrol miktarı neredeyse 10 yıldır ABD’de üretimin büyük kısmını kaplıyor. 12 milyon varili aşan günlük ABD ham petrol üretiminin 9,7 milyon varillik kısmı bu yöntemlerle çıkarılıyor. Yatay kazı gibi verimliliğin çok daha fazla olduğu bu yöntemde, kuyu sayısındaki değişim uzun vadede daha doğru yorumlar yapmaya hala olanak tanısa da, sadece bu değişime bakarak kısa vadeli çıkarımlar yapmak yanıltıcı olabiliyor.

Grafikte mavi çizgi ABD’deki petrol kuyusu sayısı, pembe çizgi de kaya petrolü (shale oil) kuyusu sayısı. Grafikte de görüleceği üzere toplam kuyu sayısının büyük kısmı bu kuyu türünden oluşuyor ve azalmaya rağmen, tabi her kuyu açıldığı anda aktif hale gelmese bile kabaca bir yorumla petrol üretiminin yükselişini engellemiyor.

2014’te petrolde yaşanan serbest düşüş, kaya petrolü üreticilerinin bir kısmının iflasına yol açarken, bir kısmının birleşmelerle dayanıklı hale gelmesini sağlamıştı. Şu anda ana üretim şekli olan bu yöntemle birlikte üretimde mevcut fiyatlara dayanıklılığın sürdüğü görülüyor. 2014 yılından bu yana birçok raporumuzda sık sık en büyük tehditlerin başında ABD üretimi olduğunu belirttik. Bu durum geçerliliğini koruyor.

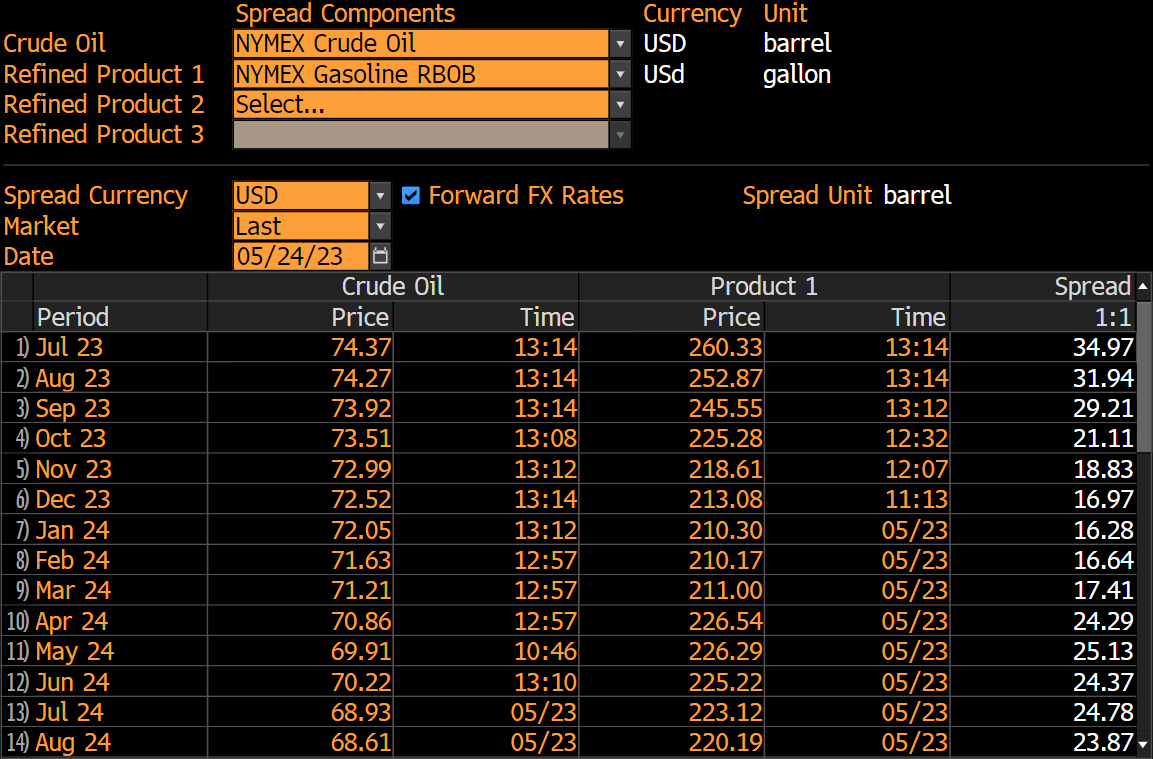

Yukarıdaki grafikte vadeli petrol ve benzin fiyatlarıyla birlikte rafineri marjının tahmin edildiği bir tablo görülüyor. Yılın sonlarına doğru rafineri karlılığının azaldığı görülebilir. Bu durum arz beklentileri, ama daha çok yazının önceki kısımlarında bahsettiğimiz karamsar ekonomik beklentilerden kaynaklanıyor. Ancak yine de, mevcut marjın pozitif bölgede kalmayı sürdürdüğü ve ABD üreticisinin hala fiyatı baskılama potansiyeli oluşturabileceği çıkarılabilir.

ABD Stratejik Petrol Rezervleri (SPR)

Biden yönetimi Haziran 2020’den bu yana SPR’den 284 milyon varilden fazla satış gerçekleştirdi. Pandemi ile birlikte benzin fiyatlarında ortaya çıkan sıçramanın önüne geçmek için uygulanan bu politika, yukarıda bahsettiğimiz birçok başlığın önayak olmasıyla birlikte benzin fiyatlarını son 10 yılı göz önüne aldığımızda hala yüksek olsa da daha dengeli seviyelere getirdi.

Ancak SPR geri alımı süreci yılan hikayesine dönmüş durumda. Geçtiğimiz yıl, petrolün 70 Dolar seviyesine geldiğinde geri alımların yapılacağı açıklanmış, ancak satıcılarla yaşanan anlaşmazlıklar neticesinde bu politika askıya alınmıştı. Üstüne, ilk çeyrek bitimiyle birlikte SPR’den tekrar satışlar yapılmaya başlandı. Ancak bu kez benzin fiyatının gerilediğini göremedik.

Geçtiğimiz günlerde ABD yönetimi, SPR için Ağustos teslimatlı 3 milyon varillik ham petrol alınacağını açıkladı. Bu da biraz kafa karıştırdı. Çünkü SPR’den yakın zamanda gerçekleşen satışların mı, yoksa son geri alımın mı asıl politika olduğu henüz anlaşılamadı. SPR için geri alımlar ve bunun ne kadar kararlı uygulandığı, yılın kalanında birçok başlık ile birlikte takip edilecek başlıklar arasında olacak.

Teknik görünümler

Aşağıda ABD petrol ve Brent petrol için haftalık periyottaki grafikler görülebilir. Ancak yılın sonuna kadar göstergelerde çok ciddi değişimler olabilir. Bu nedenle uzun vadeli değerlendirmelerin yanı sıra, günlük, haftalık ve aylık değerlendirmelerle güncel kalmak gerekiyor.

Ham petrol tarafında 200 periyotluk üssel hareketli ortalama ve yine 200 periyotluk üssel olmak üzere, 12% sapmaya sahip Envelopes ile dönüş alanlarını takip etmeye çalışıyoruz. Söz konusu göstergelerle daha geriye gidildiğinde, 2007 – 2008 krizi sonrası fiyatlamalardan bu yana etkin bir takip sağlandığı görülebilir.

Envelopes’un sınırlarını belirlediği 65 – 83,50 bandı içinde pivot olarak 200 periyotluk üssel hareketli ortalamayı takip ediyoruz-ki bu gösterge güncel olarak 73 Dolar bölgesini destekliyor. Bant içinde bu göstergenin direnç veya destek oluşturma durumuna göre bandın alt ve üst sınırlarına yönelik beklentiler de şekilleniyor.

Bandın dışındaki fiyatlamalar ve haftalık kapanışlar, aşağıda 50 ve 43 Dolar, yukarıda ise 94 ve 113 Dolar gibi önemli seviyelere yönelik hareketleri destekleyebilir.

Brent petrolde de aynı değişkenleri kullandığımız indikatörlerin mevcut durumu görülebilir. 76 Dolar pivot bölgesiyle takip ettiğimiz 70 – 87,50 bandı izleniyor. Bu bant dışında haftalık kapanışlarla sağlanabilecek kalıcılık, aşağıda 57 ve 46 Dolar, yukarıda ise 100 ve 115 Dolar seviyelerini gündemimize getirebilir.